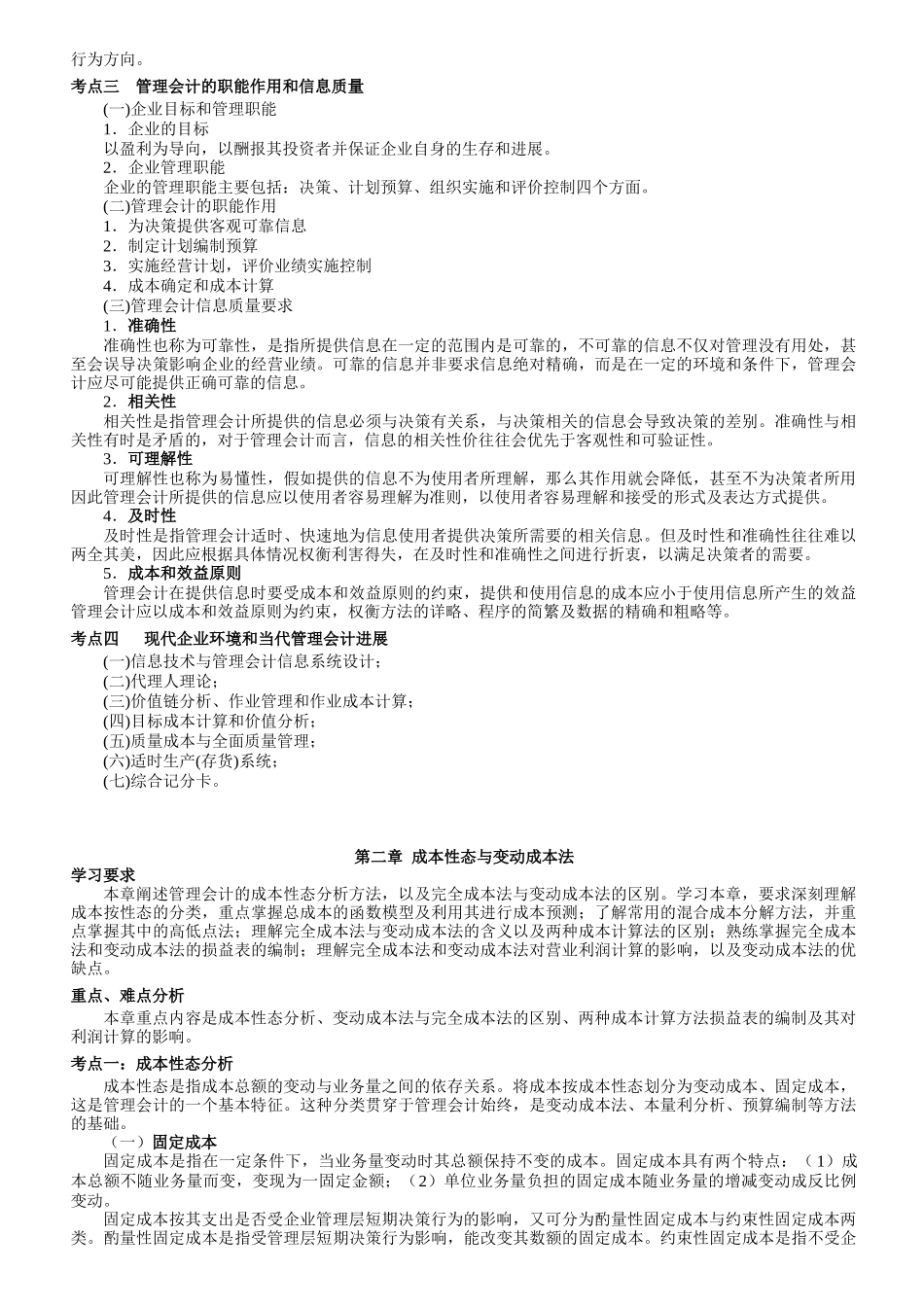

第一章 管理会计概论重点、难点分析本章主要讲述管理会计的内容与基本特点、管理会计的职能作用和信息质量特征、现代管理会计进展。企业会计有财务会计和管理会计两个分支。管理会计不同于财务会计,财务会计主要服务于企业外部的有关利害关系者,而管理会计主要为企业内部的管理者服务。考点一 财务会计与管理会计(一)财务会计财务会计的主要目标是向企业外部的有关利益集团或个人提供他们据以决策的会计信息。财务会计应该遵循会计准则,对企业的经济活动进行连续、系统和全面的计量、确认、记录与汇总,定期编制财务报告,为企业外部有关利益团体提供其据以决策的有关信息,反映受托责任的履行情况。(二)管理会计及其演进管理会计是现代会计的另一分支,服务于企业内部的管理职能的实施,侧重于为企业内部的经营管理服务并参加管理活动。其工作内容主要包括信息的收集、分类、加工整理、分析报告和信息传递等,为企业的决策规划、计划预算、评价与控制等方面提供信息。与财务会计相比,管理会计的历史较短,它萌芽于 20 世纪初,在 20 世纪 50 年代传统管理会计的体系及内容基本形成,并得到了较为迅速的进展,80 年代以来又有了许多创新。其形成和进展是同现代企业的内外环境及与之相应的管理学理论和实践的进展相联系的。考点二 管理会计的内容和基本特点考生需重点掌握管理会计与财务会计的比较、管理会计的基本特点。(一)管理会计的主要内容1.决策与规划会计决策分析可以区分为短期决策和长期决策分析。短期决策分析基本上可以分为三种类型:其一是成本与产量问题;其二是成本与收入问题;其三为企业内部资源的合理分配问题。长期投资决策是建立在货币时间价值的基础上的。货币时间价值是资本机会成本的体现。是资本对时间的增量,其数值确定与资本的边际成本或边际收入是联系在一起的。规划会计通过编制计划和预算将决策确定的目标和行动具体化,预算包括生产经营总预算和项目预算。2.执行与控制会计执行和控制是保证计划所确定的目标得以实现的实施过程。主要通过计划执行结果与预算的比较,评价执行者的工作成绩,通过差异分析获得反馈信息,以便实行措施,达到控制的目的。(二)管理会计的特点管理会计与财务会计比较,是应该掌握的重点内容。两者的区别如下表所示: 主要方面 财务会计 管理会计信息使用者外部使用者:股东、债权人、监管机构、公众等 内部使用者:企业各级管理者信息的时间属性历史性现实性、预测性 ...