美国“华尔街改革与消费者保护法案”简评黄少军历经 6 个月的研讨、激辩与游说,2024 年 12 月 11 日美国总统奥巴马提交给国会审议的金融监管法案(The Wall Street Reform and Consumer Protection Act)在众议院以 232 比 202 的票数通过

这是继 1933 年制订的《格拉斯—斯蒂格尔法案》和 1999 年颁布的《金融服务现代化法案》之后,美国有关金融监管体系的又一部重要法律文件

从立法意图看,这部法律虽然收紧了之前过度放松的监管模式,但金融监管由机构监管向功能监管的趋向却得到进一步强化

一、众议院新法案主要改革内容新法案共有 1279 页

众议院在新闻稿中指出,法案的立法目的是加强监管,结束以纳税人资金挽救企业的行为,保护投资者免遭不谨慎的大银行和信用卡公司的损害

具体目标包括:(1)加强消费者保护;(2)创设金融稳定委员会;(3)结束“太大不能倒”状况,防止纳税人挽救金融机构;(4)限制管理薪酬;(5)保护投资者;(6)监管衍生品;(7)禁止掠食性抵押信贷;(8)对冲基金实行注册制

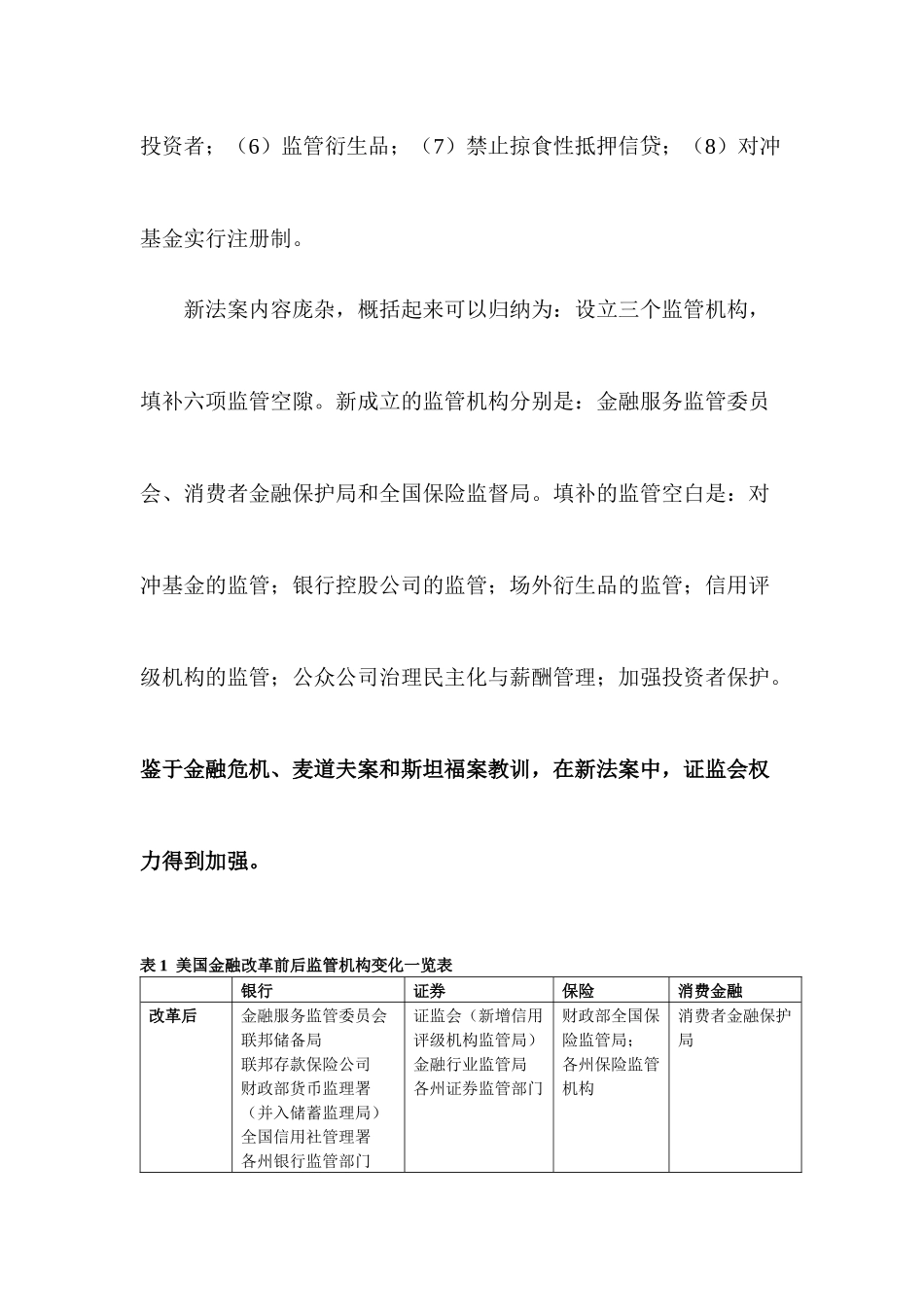

新法案内容庞杂,概括起来可以归纳为:设立三个监管机构,填补六项监管空隙

新成立的监管机构分别是:金融服务监管委员会、消费者金融保护局和全国保险监督局

填补的监管空白是:对冲基金的监管;银行控股公司的监管;场外衍生品的监管;信用评级机构的监管;公众公司治理民主化与薪酬管理;加强投资者保护

鉴于金融危机、麦道夫案和斯坦福案教训,在新法案中,证监会权力得到加强

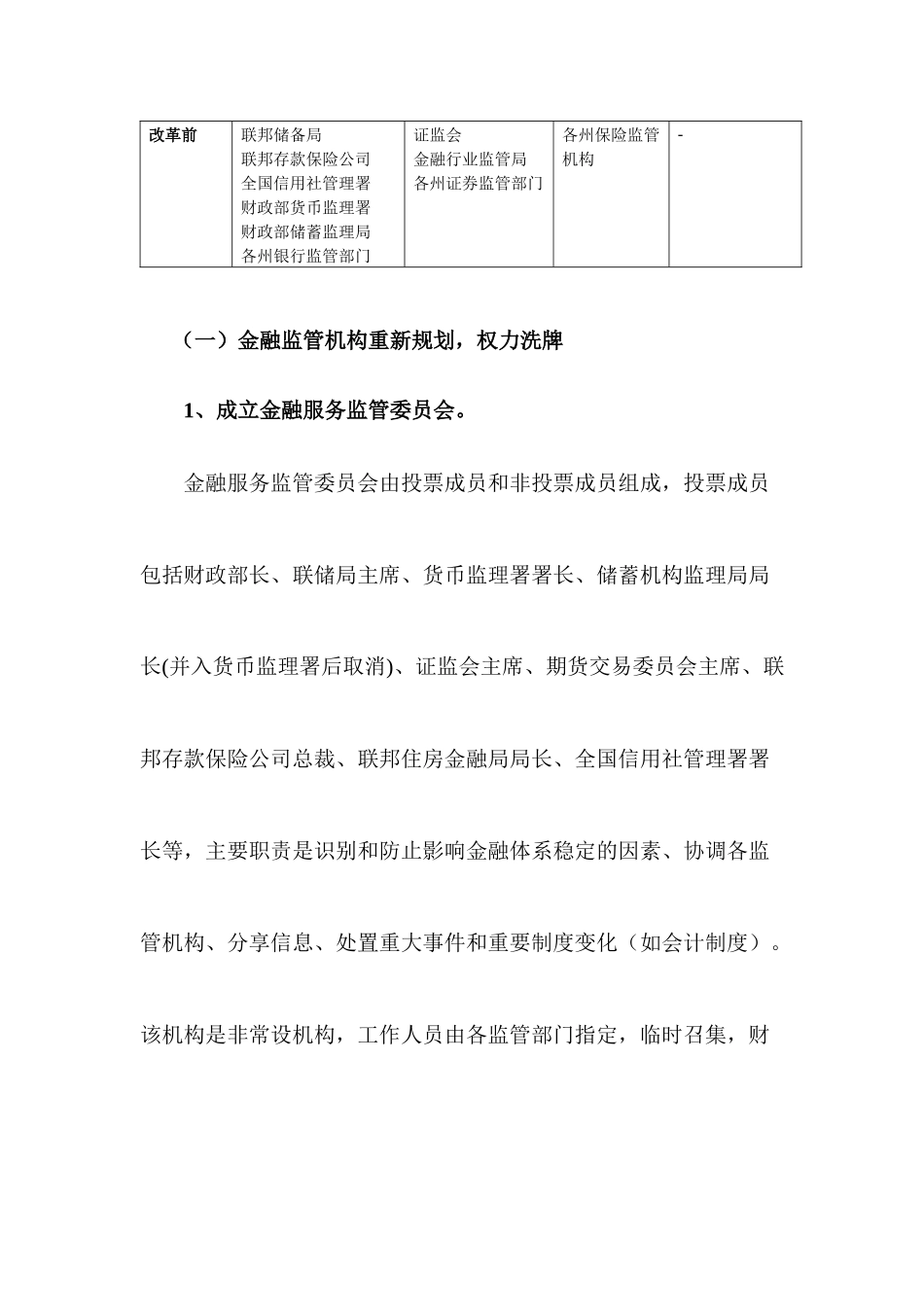

表 1 美国金融改革前后监管机构变化一览表银行证券保险消费金融改革后金融服务监管委员会联邦储备局联邦存款保险公司财政部货币监理署(并入储蓄监理局)全国信用社管理署各州银行监管部门证监会(新增信用评级机构监管局)金融行业监管局各州证券监管部门财政部全国保险监管局;各州保险监管机构消费者