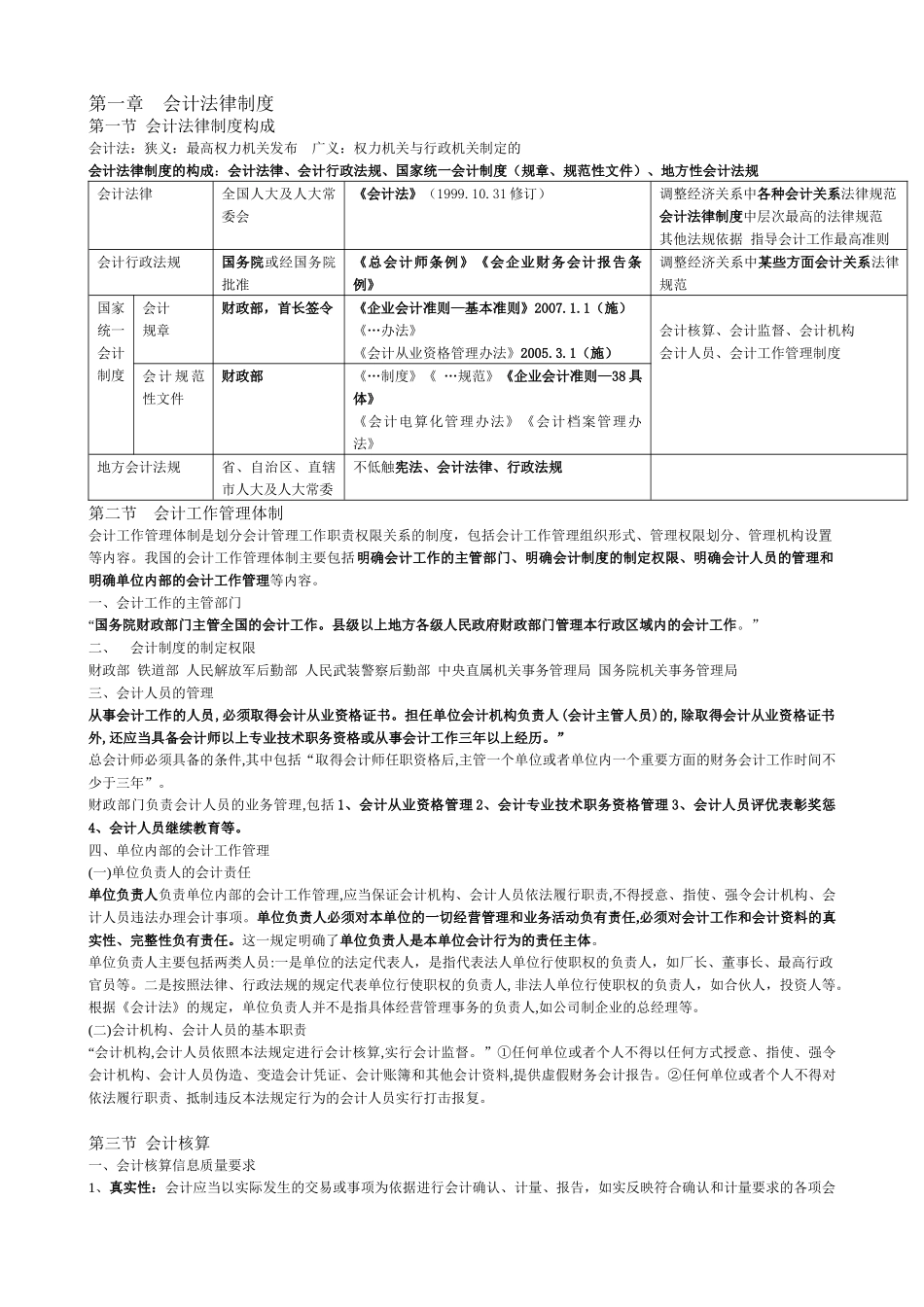

第一章 会计法律制度第一节 会计法律制度构成会计法:狭义:最高权力机关发布 广义:权力机关与行政机关制定的会计法律制度的构成:会计法律、会计行政法规、国家统一会计制度(规章、规范性文件)、地方性会计法规会计法律全国人大及人大常委会《会计法》(1999

31 修订)调整经济关系中各种会计关系法律规范会计法律制度中层次最高的法律规范其他法规依据 指导会计工作最高准则会计行政法规国务院或经国务院批准《总会计师条例》《会企业财务会计报告条例》调整经济关系中某些方面会计关系法律规范国家统一会计制度会计规章财政部,首长签令《企业会计准则—基本准则》2007

1(施)《…办法》《会计从业资格管理办法》2005

1(施)会计核算、会计监督、会计机构会计人员、会计工作管理制度会 计 规 范性文件财政部《…制度》《 …规范》《企业会计准则—38 具体》《会计电算化管理办法》《会计档案管理办法》地方会计法规省、自治区、直辖市人大及人大常委不低触宪法、会计法律、行政法规第二节 会计工作管理体制会计工作管理体制是划分会计管理工作职责权限关系的制度,包括会计工作管理组织形式、管理权限划分、管理机构设置等内容

我国的会计工作管理体制主要包括明确会计工作的主管部门、明确会计制度的制定权限、明确会计人员的管理和明确单位内部的会计工作管理等内容

一、会计工作的主管部门“国务院财政部门主管全国的会计工作

县级以上地方各级人民政府财政部门管理本行政区域内的会计工作

”二、 会计制度的制定权限财政部 铁道部 人民解放军后勤部 人民武装警察后勤部 中央直属机关事务管理局 国务院机关事务管理局三、会计人员的管理从事会计工作的人员,必须取得会计从业资格证书

担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或从事会计工作三年以上经历

”总会计师必须具备的