企业会计准则第 30 号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表

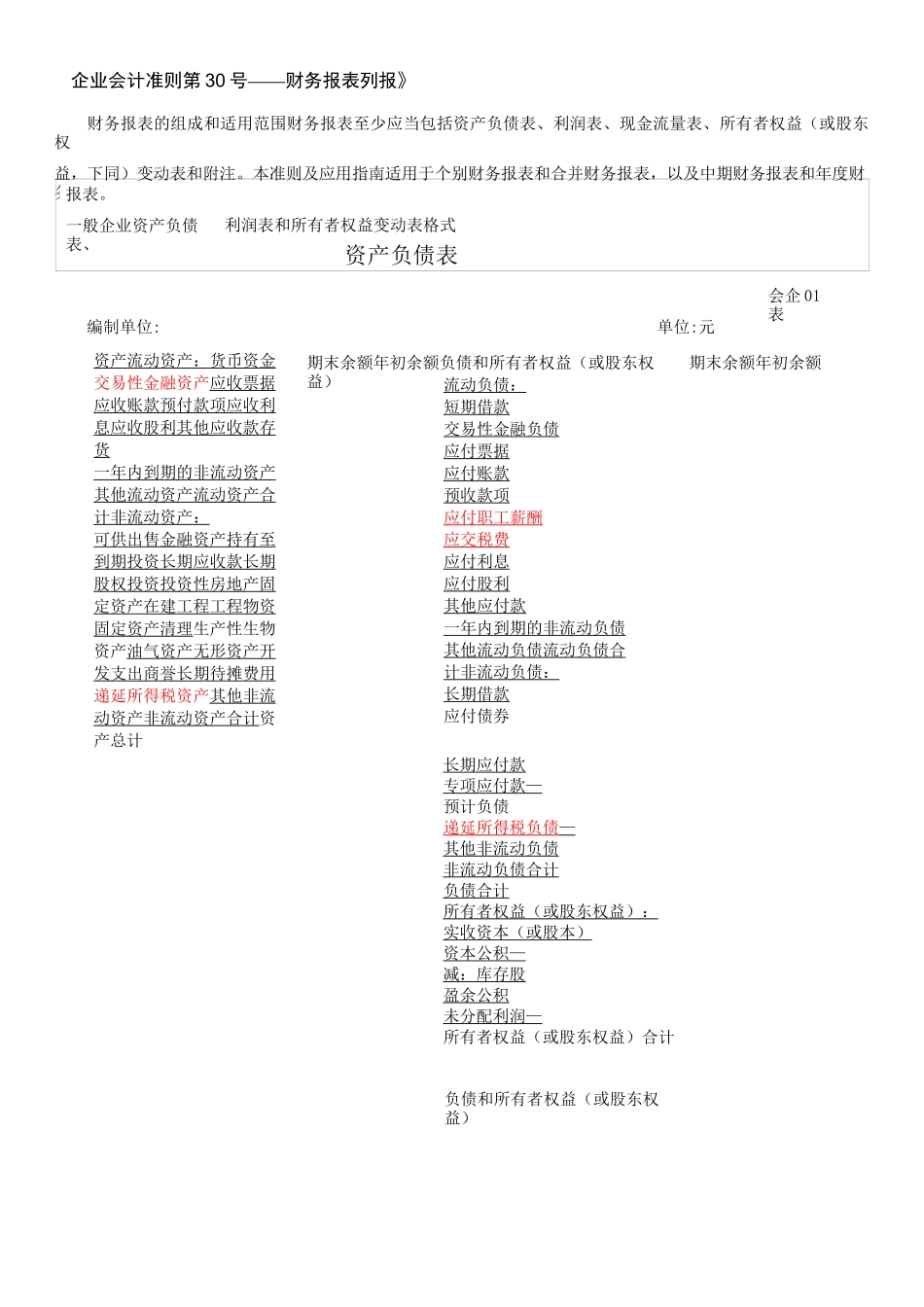

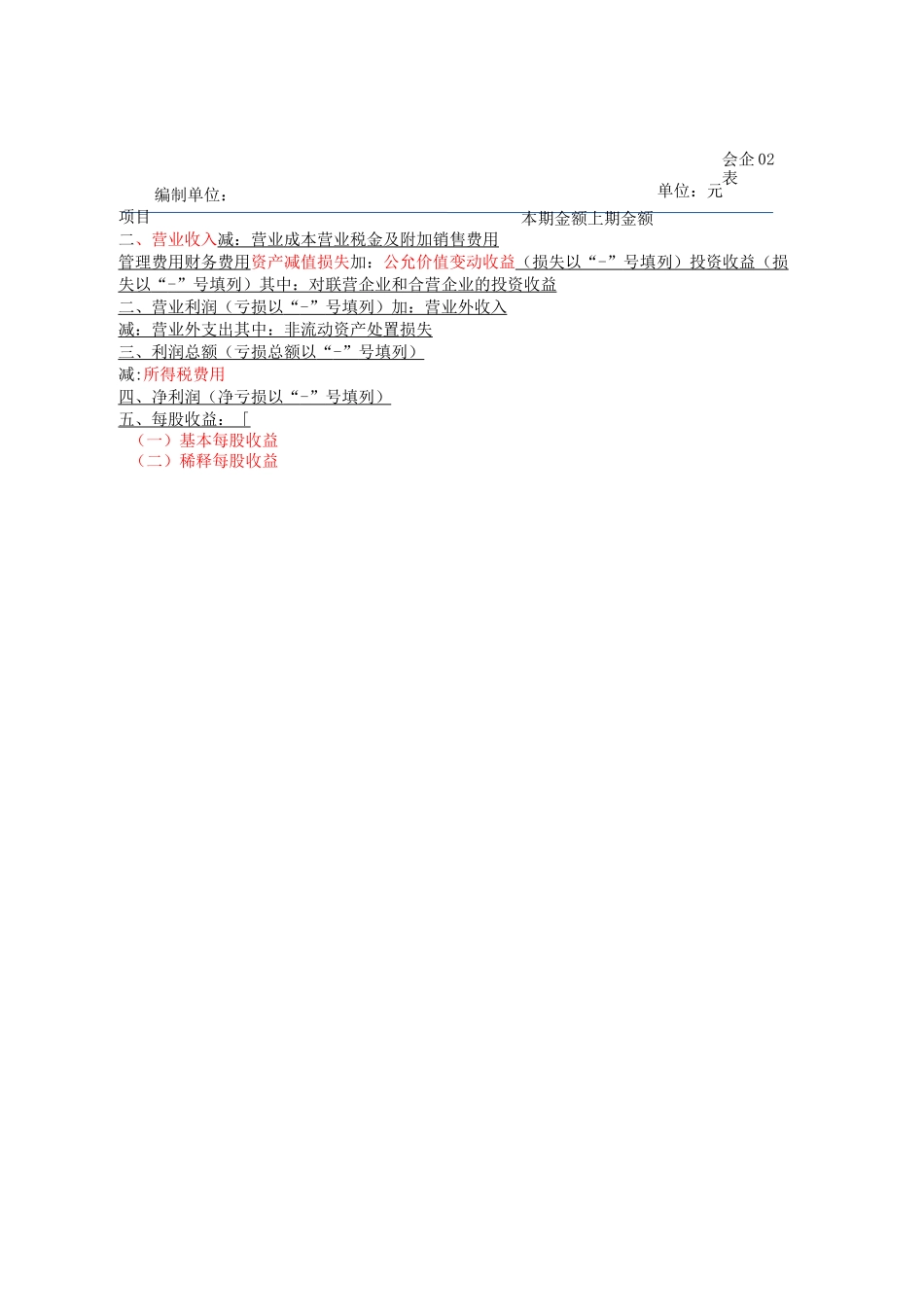

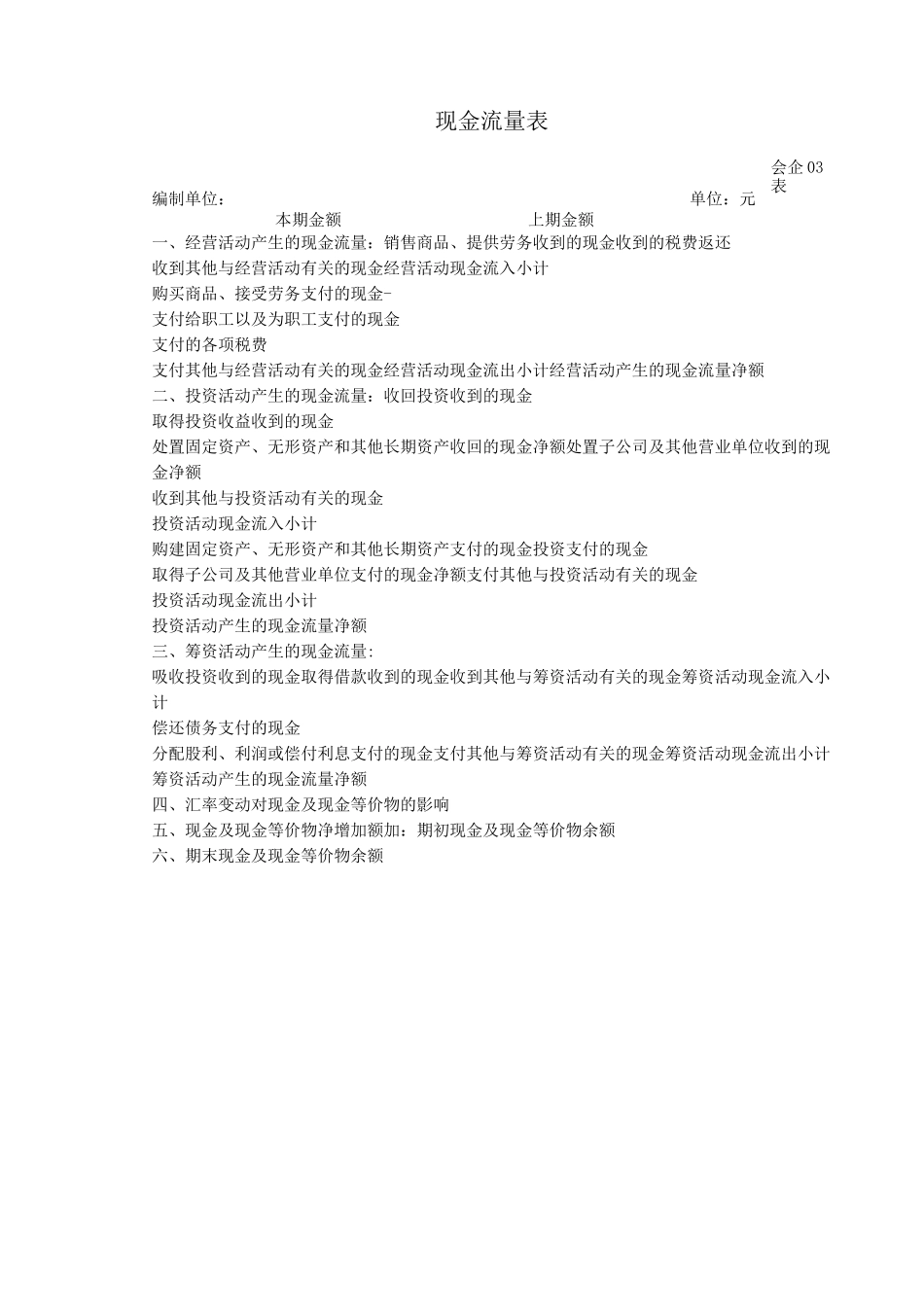

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企 01表编制单位:单位:元资产流动资产:货币资金交易性金融资产应收票据应收账款预付款项应收利息应收股利其他应收款存货一年内到期的非流动资产其他流动资产流动资产合计非流动资产:可供出售金融资产持有至到期投资长期应收款长期股权投资投资性房地产固定资产在建工程工程物资固定资产清理生产性生物资产油气资产无形资产开发支出商誉长期待摊费用递延所得税资产其他非流动资产非流动资产合计资产总计期末余额年初余额负债和所有者权益(或股东权益)流动负债:短期借款交易性金融负债应付票据应付账款预收款项应付职工薪酬应交税费应付利息应付股利其他应付款一年内到期的非流动负债其他流动负债流动负债合计非流动负债:长期借款应付债券长期应付款专项应付款—预计负债递延所得税负债 — 其他非流动负债非流动负债合计负债合计所有者权益(或股东权益):实收资本(或股本)资本公积—减:库存股盈余公积未分配利润—所有者权益(或股东权益)合计负债和所有者权益(或股东权益)期末余额年初余额编制单位:项目二、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以 “ -” 号填列)投资收益(损 失以 “ -” 号填列)其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以 “ -” 号填列)加:营业外收入 减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以 “ -” 号填列) 减:所得税费用四、净利润(净亏损以 “ -” 号填列) 五、每股收益:「(一)基本每股收益(二)稀