一、调整分录:1、对子公司个别报表的调整2008 年 1 月 1 日,P 公司以 3000 万元取得对 S 公司 80%的股份

投资时,S 公司的一项固定资产账面价值 600 万元,公允价值 700 万元

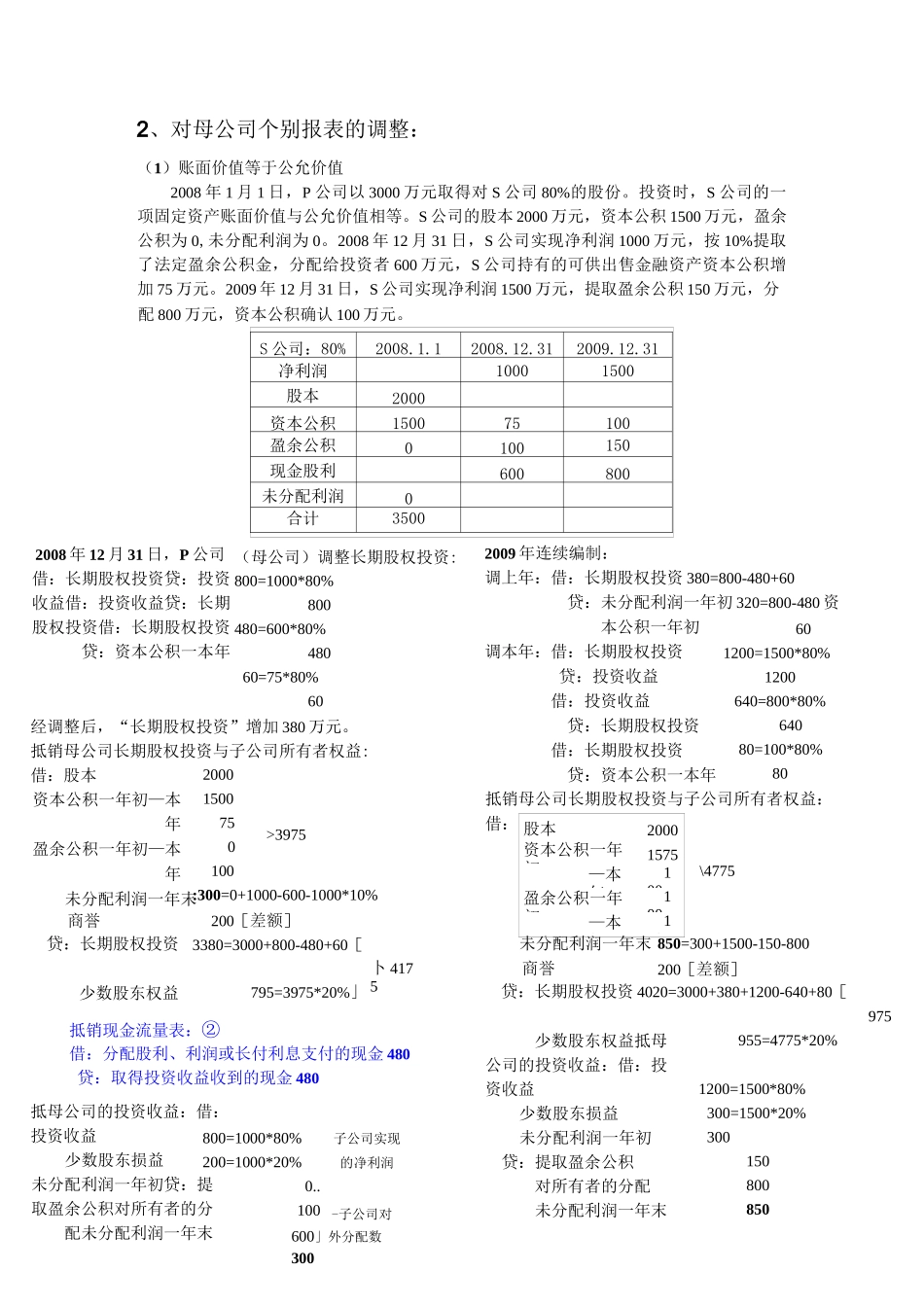

S 公司的股本 2000 万元,资本公积 1500 万元,盈余公积为 0,未分配利润为 0

折旧年限 20 年

2008 年 12 月 31日,首次调整 S 公司(子公司调:(不在账务处理中,而是在工作底稿中)借:管理费用5贷:固固定资产=累原计折旧 100 5贷:资本公积本年100补提 08 年折旧:借:管理费用5贷:固定资产-――累计折旧52009 年 12 月 31日,连续编制:借:固定资产一-原价 100贷:资本公积年初100调整上年折旧:借:未分配利润-年初 5(累积数)贷:固定资产-――累计折旧5补提 09 年折旧:借:管理费用5贷:固定资产-一累计折旧52、对母公司个别报表的调整:(1)账面价值等于公允价值2008 年 1 月 1 日,P 公司以 3000 万元取得对 S 公司 80%的股份

投资时,S 公司的一项固定资产账面价值与公允价值相等

S 公司的股本 2000 万元,资本公积 1500 万元,盈余公积为 0,未分配利润为 0

2008 年 12 月 31 日,S 公司实现净利润 1000 万元,按 10%提取了法定盈余公积金,分配给投资者 600 万元,S 公司持有的可供出售金融资产资本公积增加 75 万元

2009 年 12 月 31 日,S 公司实现净利润 1500 万元,提取盈余公积 150 万元,分配 800 万元,资本公积确认 100 万元

S 公司:80%2008

312009

31净利润10001500股本2000资本公积150075100盈余公积0100150现金股利600800未分配利润0合计35002