口袋中的经济常识_49 自由现金流折现估值模型之前所讨论的各种比率倍数(相对估值方法)的最大缺陷是:它们全部都以价格为基础,比较的是投资者为一支股票支付的价格和另一支股票支付的有什么不同

相对估值法反映的是,公司股票目前的价格是处于相对较高还是相对较低的水平

通过行业内不同公司的比较,可以找出在市场上相对低估的公司

但这也并不绝对,如市场赋予公司较高的市盈率,也可能说明市场对公司的增长前景较为看好,愿意给予行业内的优势公司一定的溢价

而且,不同行业公司的指标值不能做直接比较,其差异可能会很大

不管怎样,比率不能告诉你一只股票实际上值多少钱

内在价值的评估会让你关注公司的价值,而非股票的价格

内在的价值是你思考:如果我能买下整个公司,我会买吗

现金流折现估值模型 DCF(Discountedcashflow)属于绝对估值法

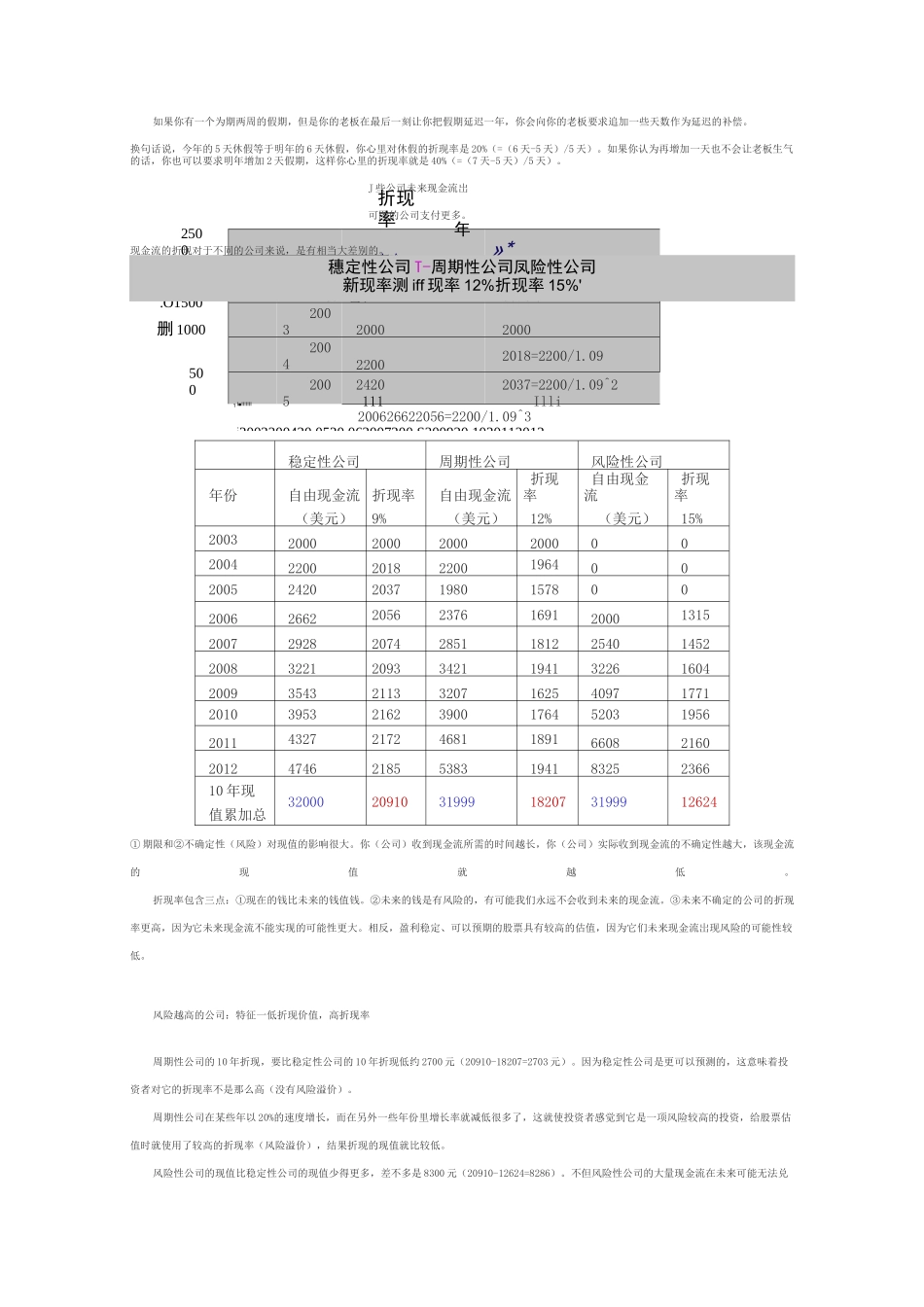

具体做法是:假设企业会快速成长若干年,然后平稳成长若干年(也有人算成永续成长),把未来所有赚的自由现金流(通常要预测 15-30 年,应该是企业的寿命吧),用折现率(WACC)折合成现在的价值

这样,股票目前的价值就岀来了:If 估值〉当前股价,一当前股价被低估

If 估值〈当前股价,一当前股价被高估

需回避或卖岀

股票的价值等于它未来现金流的折现值,不多也不少

公司的价值取决于公司未来(在其寿命剩余期内)所创造的现金流折现的净值(注意:是净值

所以要拿自由现金流来折现,而不是其他什么包含负债税息的收入来折现)

企业的价值=前十年的自由现金流总和+永续经营价值为什么是前 10 年

因为通常很难估算企业十年后的现金流

永续经营价值,就是第 10 年后直到无限远的价值

1.自由现金流公司通过把资本投岀去产生收益,一些收益补偿了营业费用,另外一些用于公司的再投资,其余的就是自由现金流

记住,我们应该关注自由现金流,因为它是每年能够从公司中拿岀来而不损害