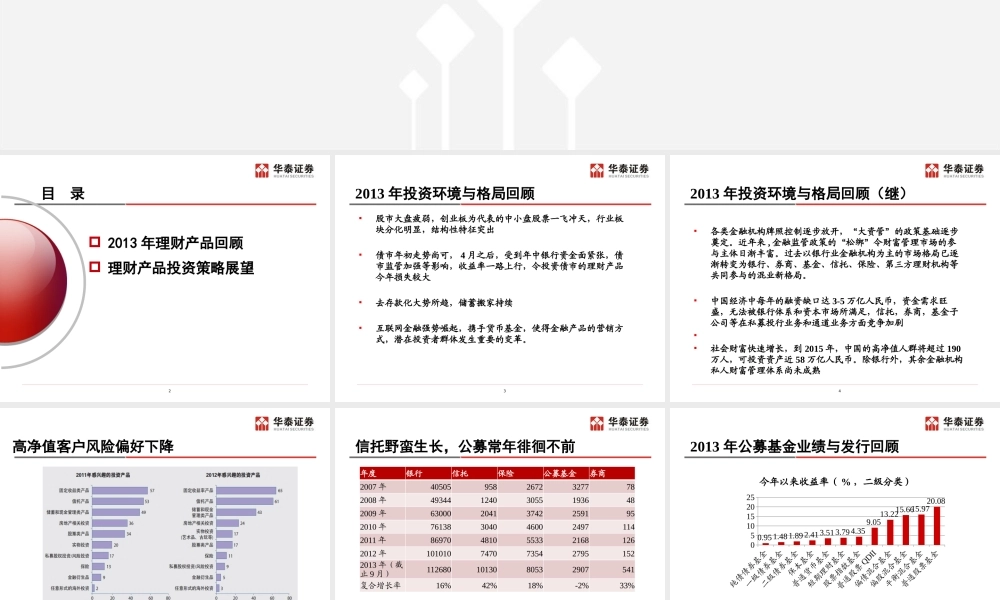

2013 年理财产品回顾与投资策略展望 研究所产品管理部2013-122目 录 2013 年理财产品回顾 理财产品投资策略展望32013 年投资环境与格局回顾股市大盘疲弱,创业板为代表的中小盘股票一飞冲天,行业板块分化明显,结构性特征突出债市年初走势尚可, 4 月之后,受到年中银行资金面紧张,债市监管加强等影响,收益率一路上行,令投资债市的理财产品今年损失较大去存款化大势所趋,储蓄搬家持续 互联网金融强势崛起,携手货币基金,使得金融产品的营销方式,潜在投资者群体发生重要的变革

42013 年投资环境与格局回顾(继)各类金融机构牌照控制逐步放开,“大资管”的政策基础逐步奠定

近年来 , 金融监管政策的“松绑”令财富管理市场的参与主体日渐丰富

过去以银行业金融机构为主的市场格局已逐渐转变为银行、券商、基金、信托、保险、第三方理财机构等共同参与的混业新格局

中国经济中每年的融资缺口达 3-5 万亿人民币,资金需求旺盛,无法被银行体系和资本市场所满足,信托,券商,基金子公司等在私募投行业务和通道业务方面竞争加剧 社会财富快速增长,到 2015 年,中国的高净值人群将超过 190万人,可投资资产近 58 万亿人民币

除银行外,其余金融机构私人财富管理体系尚未成熟5高净值客户风险偏好下降6信托野蛮生长,公募常年徘徊不前年度银行信托保险公募基金券商2007 年4050595826723277782008 年49344124030551936482009 年63000204137422591952010 年761383040460024971142011 年869704810553321681262012 年1010107470735427951522013 年(截止 9 月)1126801013080532907541复合增长率16%42%18%-2%33%单位:十亿