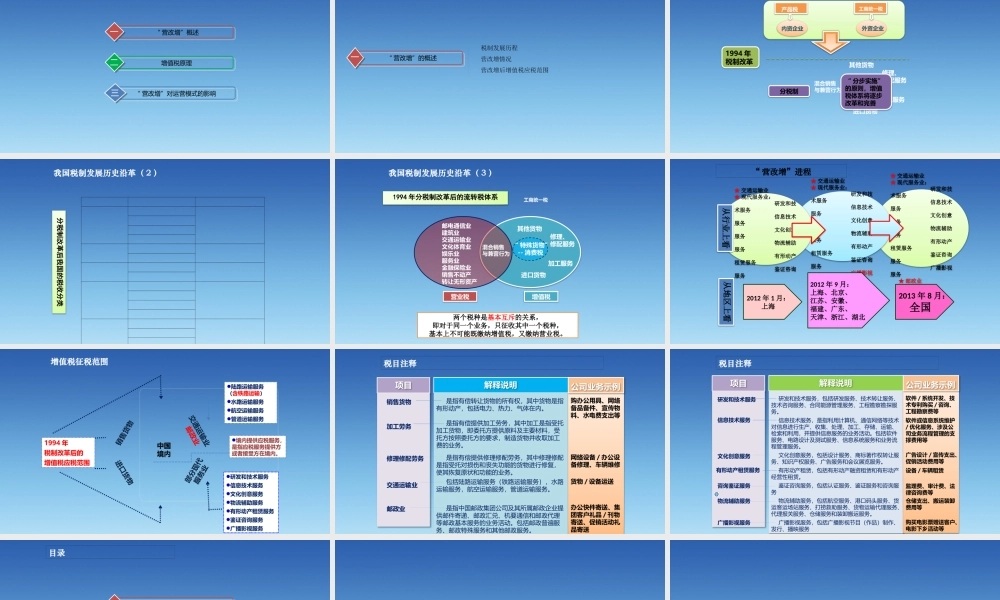

“ 营改增”对企业运营模式的影响 微信: AlibabaVC公众号: SK1114Providing Diamond Quality ServiceAdding To Our Clients’ Value目录“ 营改增”概述一增值税原理二“ 营改增”对运营模式的影响三“ 营改增”的概述一税制发展历程营改增情况营改增后增值税应税范围 其他货物修理、修配服务加工服务混合销售与兼营行为进口货物1994 年税制改革产品税内资企业工商统一税外资企业我国税制发展历史沿革( 1 )“ 分步实施”的原则,增值税体系将逐步改革和完善分税制分税制改革后我国的税收分类我国税制发展历史沿革( 2 ) 邮电通信业建筑业交通运输业文化体育业娱乐业服务业金融保险业销售不动产转让无形资产“ 特殊货物” -- 消费税其他货物修理、修配服务加工服务混合销售与兼营行为进口货物营业税增值税工商统一税我国税制发展历史沿革( 3 )1994 年分税制改革后的流转税体系两个税种是基本互斥的关系,即对于同一个业务,只征收其中一个税种,基本上不可能既缴纳增值税,又缴纳营业税

★ 交通运输业★ 现代服务业: 研发和技术服务 信息技术服务 文化创意服务 物流辅助服务 有形动产租赁服务 鉴证咨询服务 广播影视服务 ★ 邮政业 ★ 交通运输业★ 现代服务业: 研发和技术服务 信息技术服务 文化创意服务 物流辅助服务 有形动产租赁服务 鉴证咨询服务 广播影视服务“ 营改增”进程从地区上看★ 交通运输业★ 现代服务业: 研发和技术服务 信息技术服务 文化创意服务 物流辅助服务 有形动产租赁服务 鉴证咨询服务 从行业上看2012 年 1 月:上海2012 年 9 月:上海、北京、江苏、安徽、福建、广东、天津、浙江、湖北2013 年 8 月:全国交通运输业 邮政业部分现代服务业销售货物进口货物中国境内研发和技术服务信息技术服务文化创