1预测理论与方法授课教师:杨小宝 副教授北京交通大学2012

1 时间序列分析概述 6

2 数据准备 6

3 时间序列的图形化观察及检验 6

4 时间序列的预处理 ( 重点 ) 6

5 简单回归分析法和趋势外推法 ( 自学 ) 6

6 指数平滑法 ( 重点 ) 6

7 ARIMA 模型分析 ( 重点 ) 6

8 季节调整法 ( 重点 )时间序列分析36

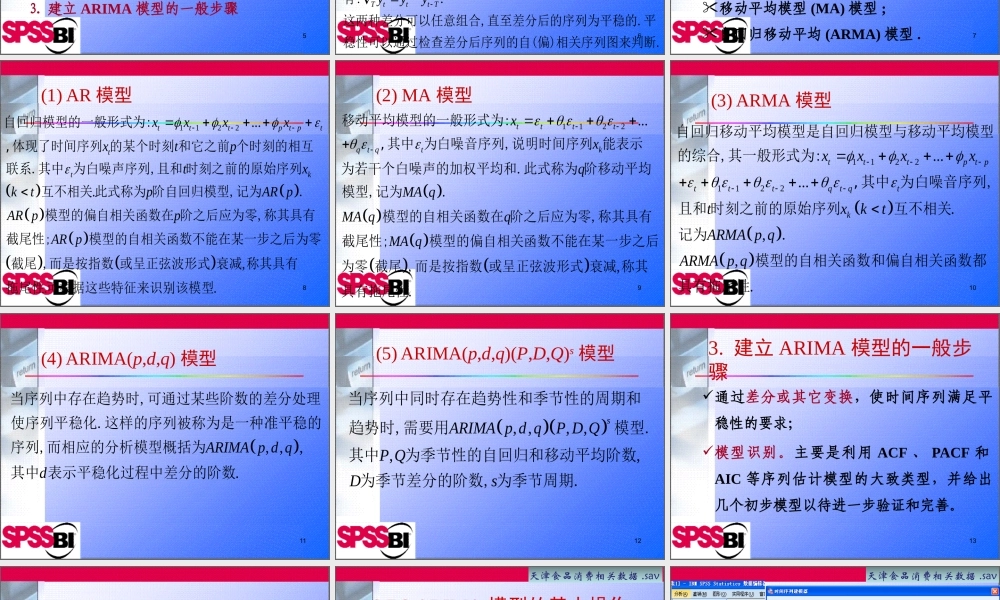

7 ARIMA 模型• 6

1 ARIMA 模型的基本原理• 6

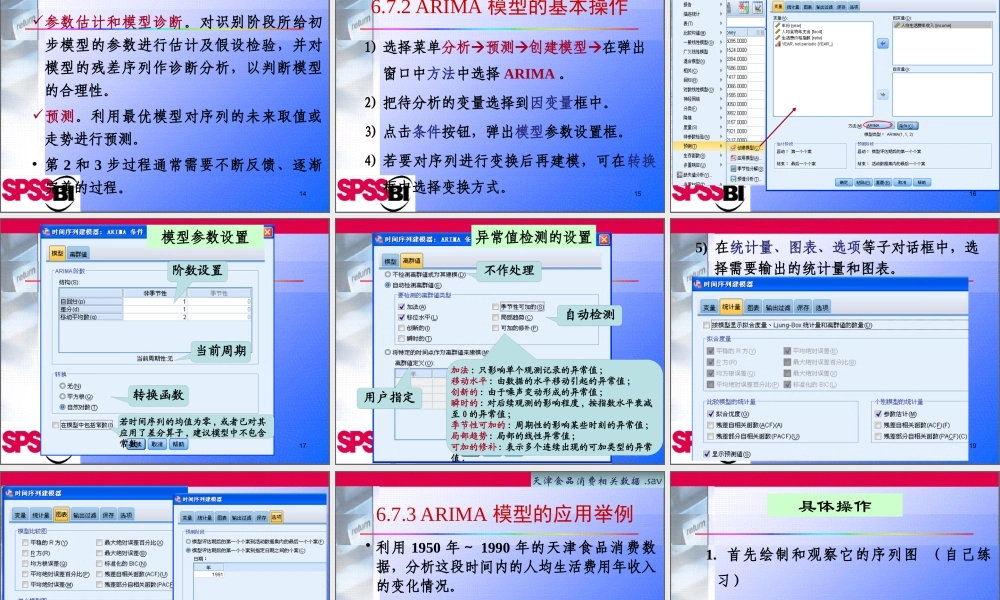

2 ARIMA 模型的基本操作• 6

3 ARIMA 模型实例分析4• ARIMA( 自回归综合移动平均 ) 是时间序列分析中最为常用的模型,也称之为 Box-Jekins 模型,或带差分的自回归移动平均模型

• ARIMA 模型可以对含有季节成分的时间序列数据进行分析,它包含三个主要的参数—自回归阶数 (p) 、差分阶数 (d) 、移动平均阶 数 (q) , 一 般 模 型 的 形 式 记 为ARIMA(p,d,q)

1 ARIMA 模型的基本原理• 处理非平衡的时间序列时,可以先建立一个包含趋势成分的模型,对由此初步模型得到的残差项,再使用 ARIMA 模型来拟合

ARIMA 模型的分类3

建立 ARIMA 模型的一般步骤61

差分• 差分是使序列平稳化的主要手段,常用的有一般性差分和季节差分两种

111,,,1;1

tttdtt dttttdddttttTTttt TyBByyB yyyB yyydyyByyTyyy 令 为原始时间序列为延迟算子 于是有:, 则一阶差分为阶差分为如果 还是一个周期为 的序列,以表示季节差分算子,有:

这两种差分可以任意组合,直至差分后的序列为平稳的

平稳性可以通过检查差分后序列的自(偏)相关序列图来判断