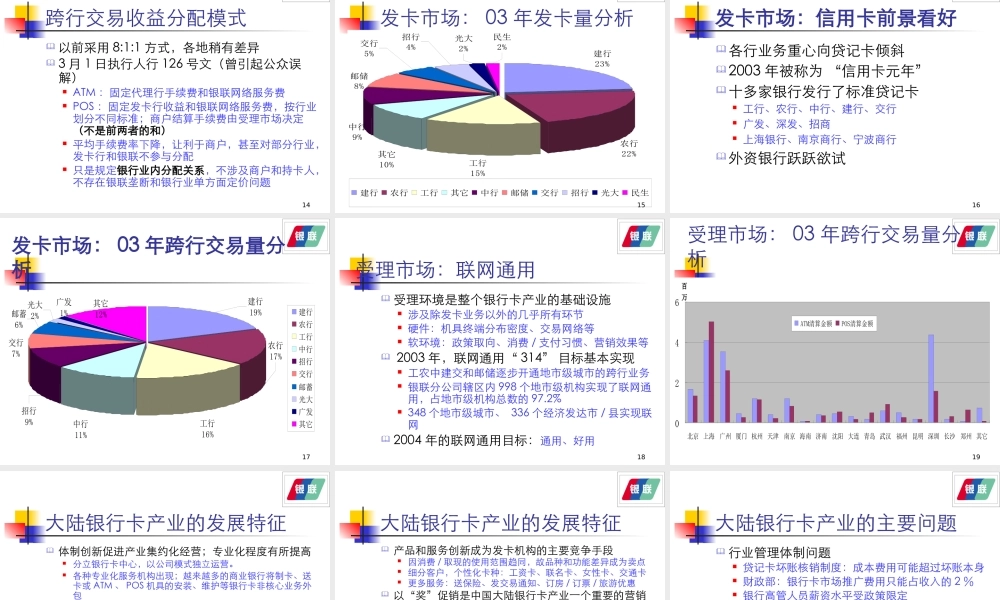

大陆银行卡市场的现状与发展中国银联执行副总裁 柴 洪 峰2004 年 10 月1银行卡的起源 1915 年,信用卡起源于商业信用 最早发行信用卡的机构并不是银行,而是一些百货商店、饮食业、娱乐业和汽油公司

1950 年,“大莱俱乐部” 成立 无须银行办理,性质仍属于商业信用卡

1952 年,美国富兰克林国民银行发行了第一张现代意义上的银行信用卡 20 世纪六、七十年代,国际信用卡公司 VISA和万事达等先后成立

2银行卡的功能和作用 功能:支付结算;储蓄;转账;消费信贷 作用 减少现金货币的使用,节省货币流通费用 提供结算服务,方便购物消费,增强安全感 简化收款手续,节约社会劳动力 提高交易透明度,完善税收体系,增加财政收入 韩国地下经济占 GDP 比重从 20% ( 90 年代)降至 10% ( 2002 );2001 年韩国税收增加 58 亿美元,其中从持卡消费增收 12% 刺激消费,促进经济增长 电子支付在消费支付中每增加 10% ,国民经济增长 0

5%3银行卡产业中的参与主体 消费方 持卡人和特约商户 供给方 发卡机构(银行或非银行机构,如信用卡公司,及一些其他行业的企业,如旅行社、电信、石油、保险公司)、收单机构和银行卡组织 中间供应商 包括机具、芯片生产厂商、系统供应和维护商、以及各类第三方服务机构 宏观管理者, 政府和行业管理者4银行卡产业链关系持卡人特约商户发卡机构卡组织收单机构各类中间供应商(软硬件)和第三方服务机构政府及行业管理者消费方供给方 中间商 宏观管理者5大陆银行卡产业发展的背景 社会经济背景 银行个人金融业务发展迅速 银行卡便利性、功能及增值服务 个人收入的增长和消费特征的改变 技术背景 强大的计算机网络系统是产业发展的技术前提 数据集中是账户管理向客户管理转移的技术前