来自 www

cn 中国最大的资料库下载 第三章 物流成本计算的基本方法 教学目标 (一)能力目标 能够根据物流成本计算目的合理地确定物流成本计算对象,编制物流成本计算表

(二)知识目标 理解物流成本计算的含义、目的,了解物流成本计算的基本程序,明确物流成本计算对象的确定原则,弄清物流成本费用支付形体、物流成本项目、物流成本范围等

重点: 物流成本计算的含义、目的;物流成本计算的基本程序、物流成本计算对象的确定原则难点:物流成本计算范围

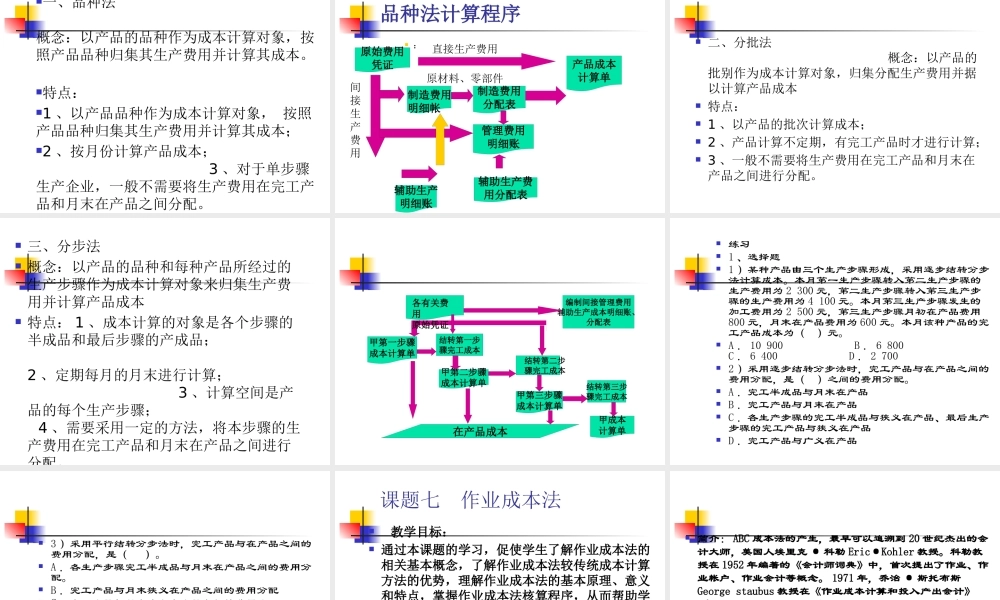

教学重点、难点 重点: 物流成本计算的含义、目的;物流成本计算的 基本程序、物流成本计算对象的确定原则 难点:物流成本计算范围课题五 物流成本计算对象 物流成本的计算对象 物流成本计算对象指企业或物流管理部门,为归集和分配各项成本费用而确定的、以一定的时期和空间范围为条件而存在的成本计算实体

物流成本对象的选取主要取决于物流范围、物流功能范围、物流成本费用范围和物流成本控制的重点

物流成本计算对象的三个基本构成要素: 1 、成本承担实体; 2 、成本计算期间; 3 、成本计算空间

一、成本承担实体:是指其发生并应合理承担各项费用的特定经营成果的体现形式,包括有形的各种产品和无形的各种劳务作业等

生产企业:某一批产品; 物流企业:各种不同类型的物流活动或物流作业 二、成本计算期间:汇集生产经营、计算生产经营成本的时间范围

生产企业:产品生产周期或月份、季度等 物流成本:物流环节运作周期,例如:远洋运输按照航次周期;配送和运输以及装卸搬运按照合同签订的时间范围;仓储按照存货周期

三、成本计算空间 :成本发生并能组织企业成本计算的地点或区域

1 、物流活动范围的选取:对物流活动空间上的截取; 采购物流 生产物流 分销物流 回收物流 2 、物流功能范围的选取:对物流功能范围的选取

四、成本计算方