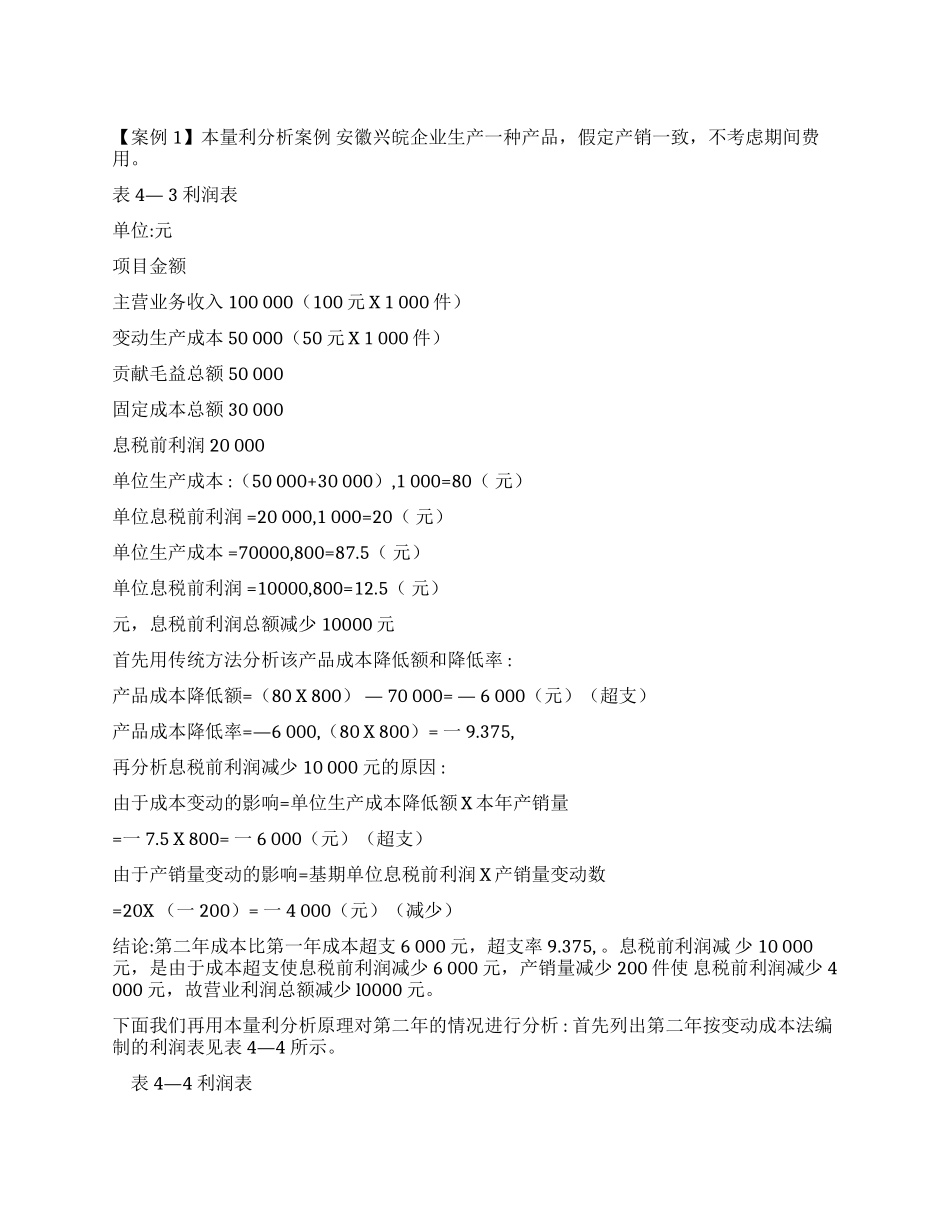

【案例 1 】本量利分析案例 安徽兴皖企业生产一种产品,假定产销一致,不考虑期间费用

表 4— 3 利润表单位:元项目金额主营业务收入 100 000(100 元 X 1 000 件)变动生产成本 50 000(50 元 X 1 000 件) 贡献毛益总额 50 000 固定成本总额 30 000 息税前利润 20 000 单位生产成本 :(50 000+30 000),1 000=80 ( 元) 单位息税前利润 =20 000,1 000=20 ( 元) 单位生产成本 =70000,800=87

5 ( 元) 单位息税前利润 =10000,800=12

5 ( 元) 元,息税前利润总额减少 10000 元 首先用传统方法分析该产品成本降低额和降低率 :产品成本降低额=(80 X 800 — )70 000= — 6 000(元)(超支)产品成本降低率=—6 000,(80 X 800)= 一 9

375, 再分析息税前利润减少 10 000 元的原因 :由于成本变动的影响=单位生产成本降低额 X 本年产销量= 一 7

5 X 800= 一 6 000(元)(超支)由于产销量变动的影响=基期单位息税前利润 X 产销量变动数=20X (一 200)= 一 4 000(元)(减少)结论: 第二年成本比第一年成本超支 6 000 元,超支率 9

息税前利润减 少 10 000 元,是由于成本超支使息税前利润减少 6 000 元,产销量减少 200 件使 息税前利润减少 4 000 元,故营业利润总额减少 l0000 元

下面我们再用本量利分析原理对第二年的情况进行分析 : 首先列出第二年按变动成本法编 制的利润表见表 4—4 所示

表 4—4 利润表 单位 : 元项目金额主营业务收入 80 000(100 元 X 800 件)变动生产成本 40 000(50 元