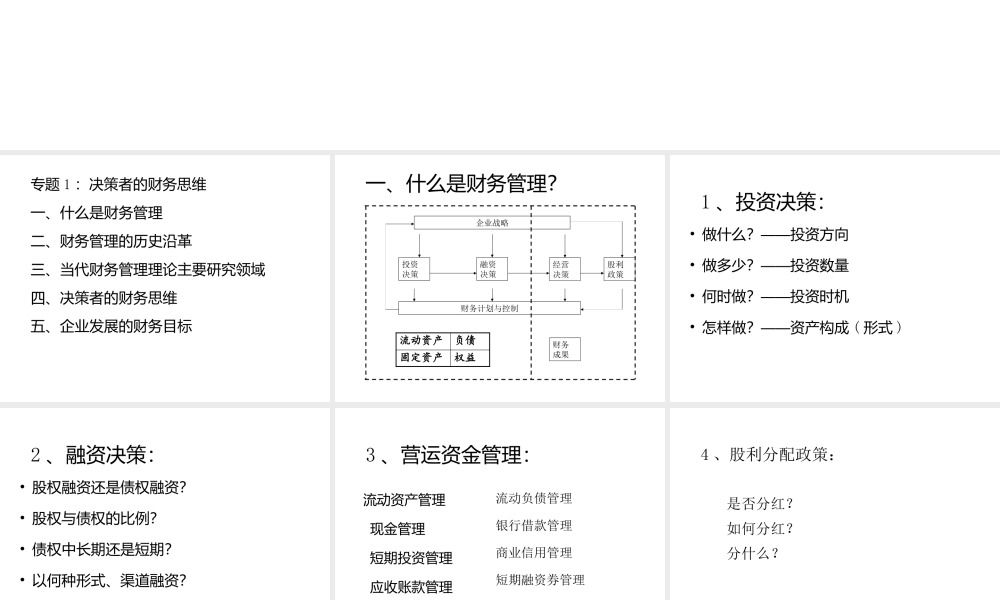

公司理财新思维与风险管控专题 1 :决策者的财务思维一、什么是财务管理二、财务管理的历史沿革三、当代财务管理理论主要研究领域四、决策者的财务思维五、企业发展的财务目标一、什么是财务管理

企业战略投资决策融资决策经营决策财务计划与控制财务成果股利政策流动资产负债固定资产权益1 、投资决策:• 做什么

——投资方向•——做多少

投资数量•——何时做

投资时机•——怎样做

资产构成 ( 形式 )2 、融资决策:• 股权融资还是债权融资

• 股权与债权的比例

• 债权中长期还是短期

• 以何种形式、渠道融资

• 融资的时机3 、营运资金管理:流动资产管理 现金管理 短期投资管理 应收账款管理 存货管理流动负债管理银行借款管理商业信用管理短期融资券管理4 、股利分配政策:是否分红

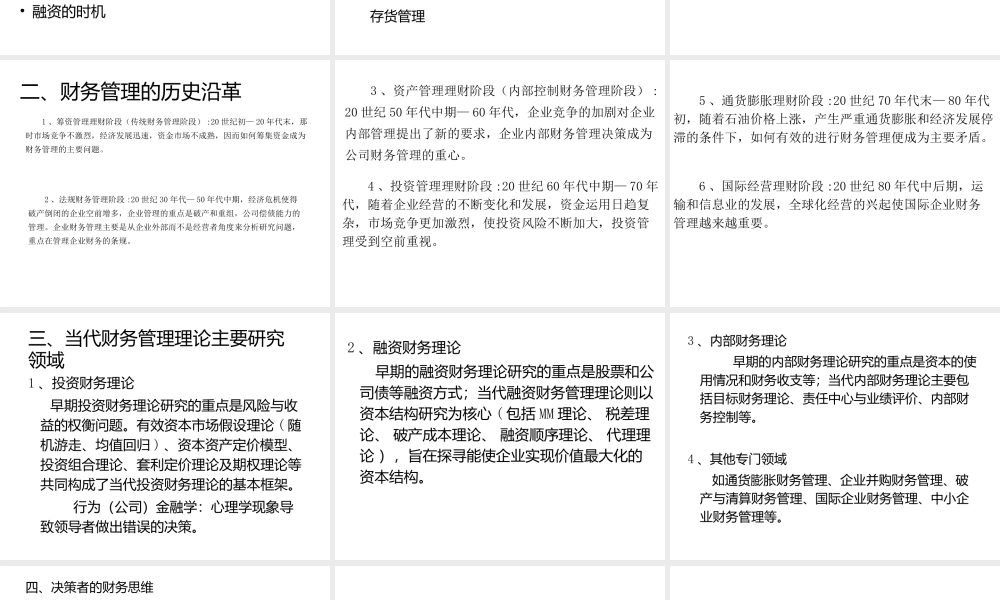

二、财务管理的历史沿革 1 、筹资管理理财阶段(传统财务管理阶段) :20 世纪初— 20 年代末,那时市场竞争不激烈,经济发展迅速,资金市场不成熟,因而如何筹集资金成为财务管理的主要问题

2 、法规财务管理阶段 :20 世纪 30 年代— 50 年代中期,经济危机使得破产倒闭的企业空前增多,企业管理的重点是破产和重组,公司偿债能力的管理

企业财务管理主要是从企业外部而不是经营者角度来分析研究问题,重点在管理企业财务的条规

3 、资产管理理财阶段(内部控制财务管理阶段) :20 世纪 50 年代中期— 60 年代,企业竞争的加剧对企业内部管理提出了新的要求,企业内部财务管理决策成为公司财务管理的重心

4 、投资管理理财阶段 :20 世纪 60 年代中期— 70 年代,随着企业经营的不断变化和发展,资金运用日趋复杂,市场竞争更加激烈,使投资风险不断加大,投资管理受到空前重视

5 、通货膨胀理财阶段 :20 世纪 70 年代末— 80 年代初,随着石油价格上涨,产生严重通货膨胀和经济发