营业税改征增值税试点中企业纳税应对策略05/17/20252主要内容 第一节 试点的十大行业范围 第二节 纳税义务人 第三节 应纳税额计算 第四节 税收征收管理 第五节 营改增会计处理 第六节 试点期间过渡性政策 第七节 纳税筹划提示05/17/20253第一节 营改增试点的十大行业范围 财政部国家税务总局关于在北京等 8 省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知(财税 [2012]71 号) 试点地区 北京市、天津市、江苏省、安徽省、浙江省(含宁波市)、福建省(含厦门市)、湖北省、广东省(含深圳市)

05/17/20254 试点日期 试点地区应自 2012 年 8 月 1 日开始面向社会组织实施试点工作,开展试点纳税人认定和培训、征管设备和系统调试、发票税控系统发行和安装,发票发售等准备工作,按期实现新旧税制转换

北京市应当于 2012 年 9 月 1 日完成新旧税制转换

江苏省、安徽省应当于 2012 年 10 月 1 日完成新旧税制转换

福建省、广东省应当于 2012 年 11 月 1日完成新旧税制转换

天津市、浙江省、湖北省应当于 2012 年 12 月 1 日完成新旧税制转换

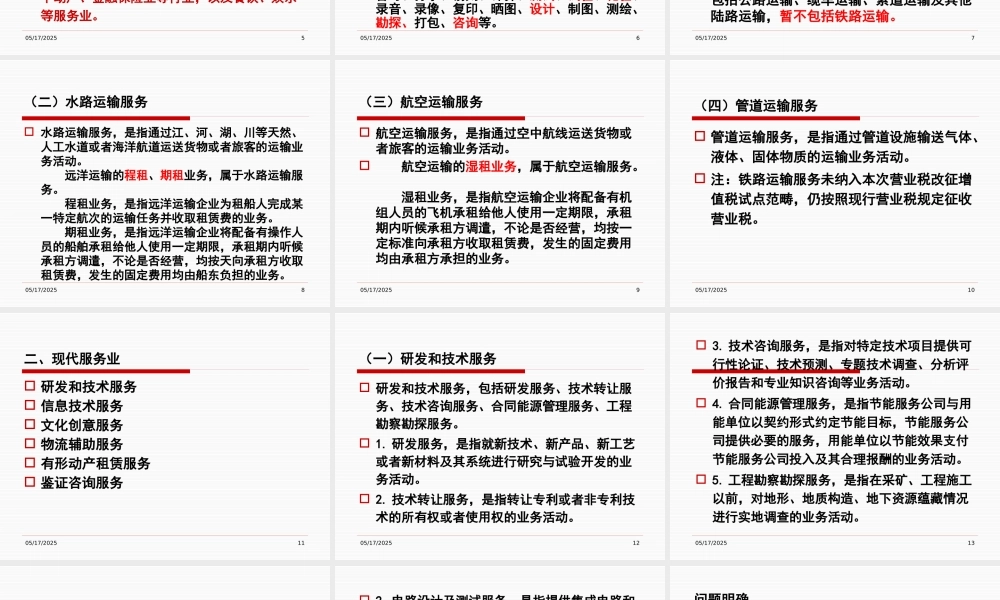

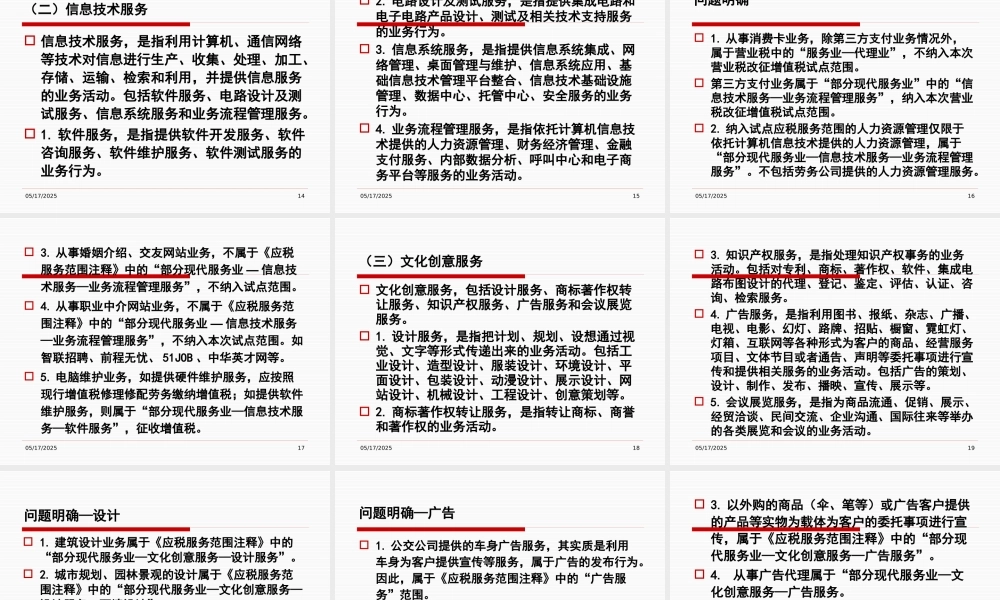

05/17/20255 十大行业范围 试点选择与制造业密切相关的部分行业,覆盖范围为“ 1+6” ,即:交通运输业(包括陆路运输、水路运输、航空运输、管道运输),部分现代服务业包括研发和技术、信息技术、文化创意、物流辅助、有形动产租赁以及鉴证咨询

试点范围暂不包括建筑业、邮电通信业、销售不动产、金融保险业等行业,以及餐饮、娱乐等服务业

05/17/20256原营业税税目 税目:转让无形资产,销售不动产,交通运输业、建筑业、金融保险业、邮电通信业、文化体育业(不含播映)、娱乐业、服务业

服务业税目的征收范围包括 8 项:代理业、旅店业、饮