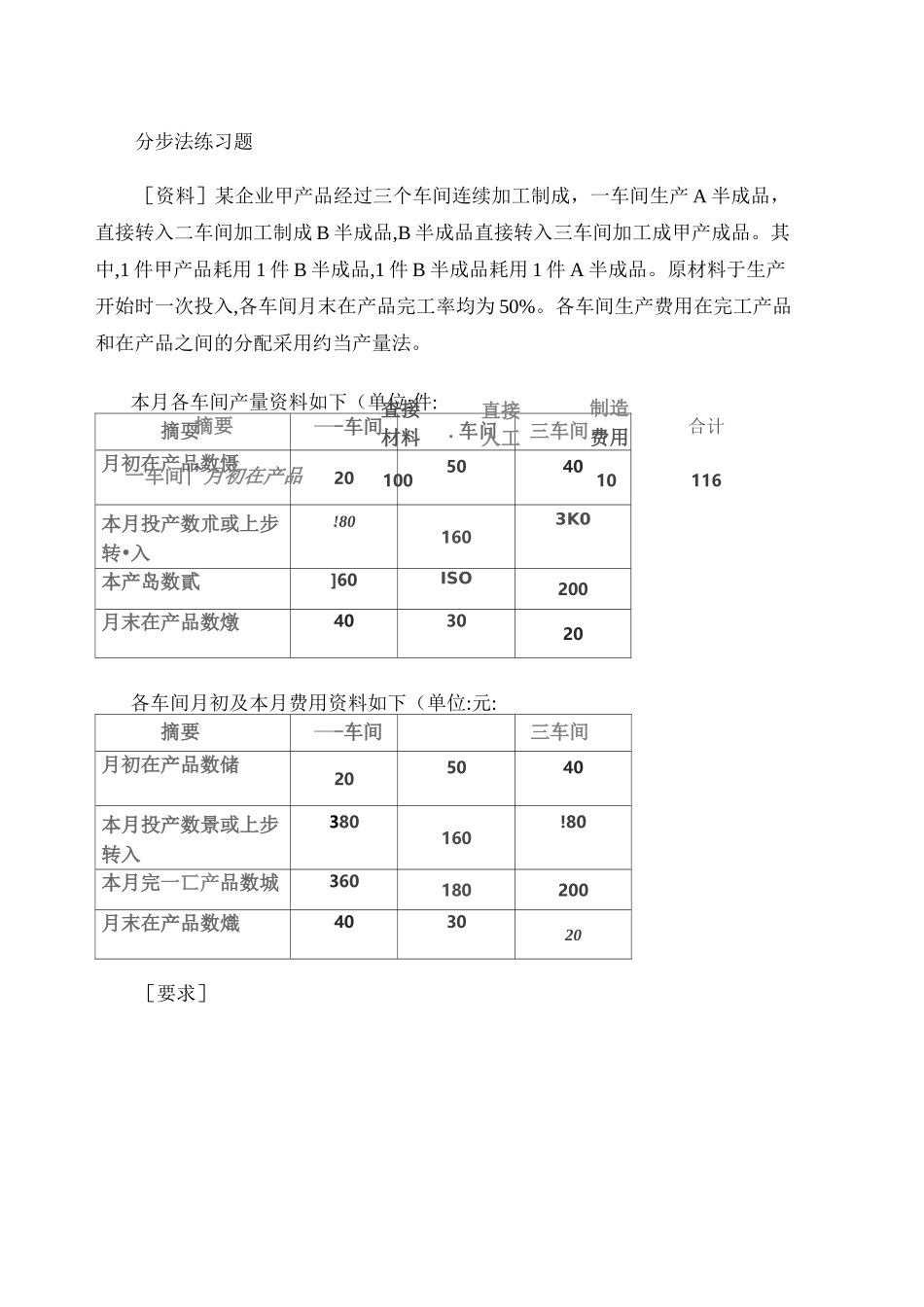

分步法练习题[资料]某企业甲产品经过三个车间连续加工制成,一车间生产 A 半成品,直接转入二车间加工制成 B 半成品,B 半成品直接转入三车间加工成甲产成品

其中,1 件甲产品耗用 1 件 B 半成品,1 件 B 半成品耗用 1 件 A 半成品

原材料于生产开始时一次投入,各车间月末在产品完工率均为 50%

各车间生产费用在完工产品和在产品之间的分配采用约当产量法

本月各车间产量资料如下(单位:件:摘耍—-车间

车问三车间月初在产品数慑205040本月投产数朮或上步转•入

801603K0本产岛数貳]60ISO200月末在产品数燉403020各车间月初及本月费用资料如下(单位:元:摘要—-车间三车间月初在产品数储205040本月投产数景或上步转入380160

80本月完一匸产品数城360180200月末在产品数熾403020[要求]摘要一车间|~月初在产品査接材料直接人工制造费用合计10001001160(1 采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;(2 采用分项结转法计算各步骤半成品成本及产成品成本

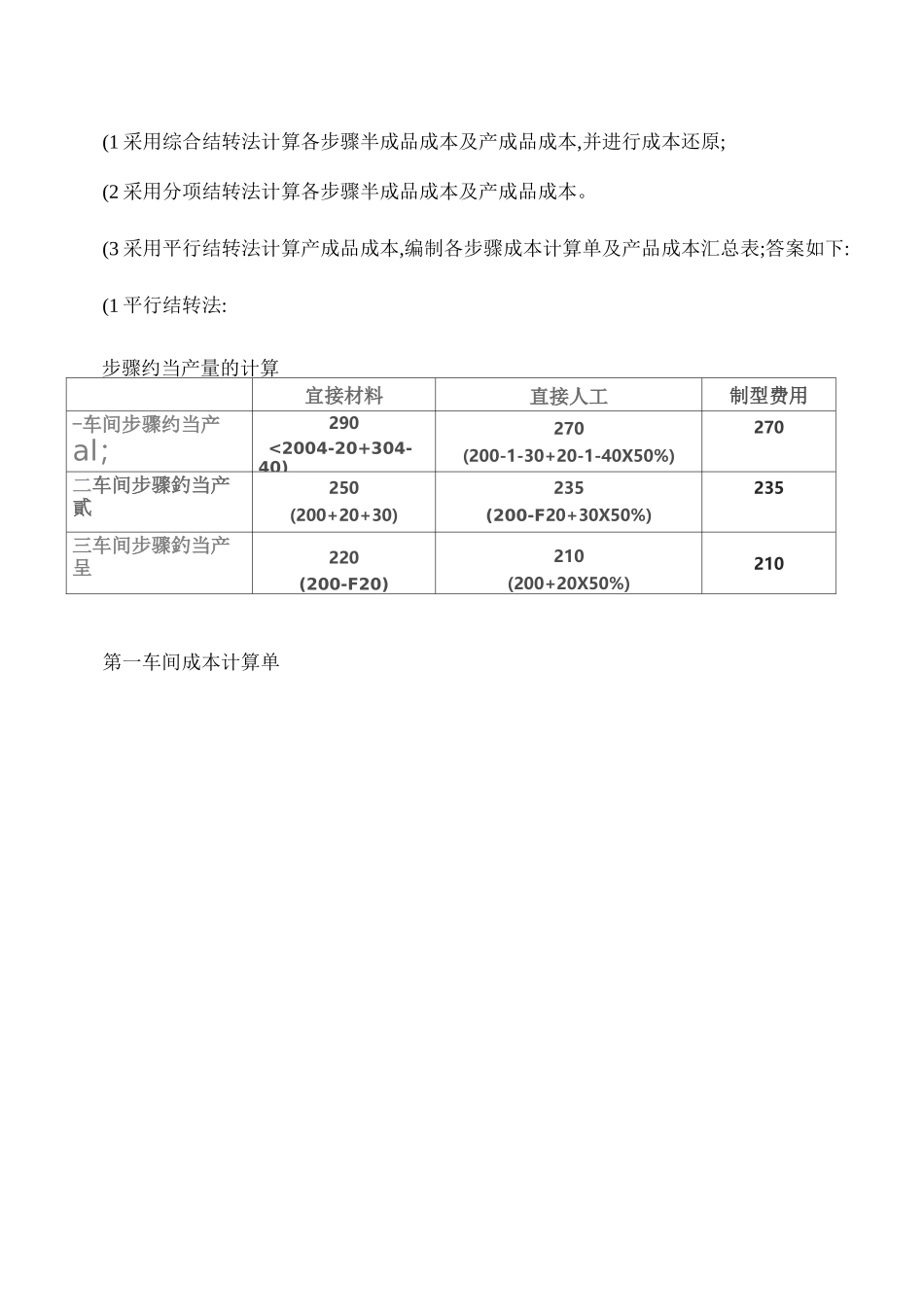

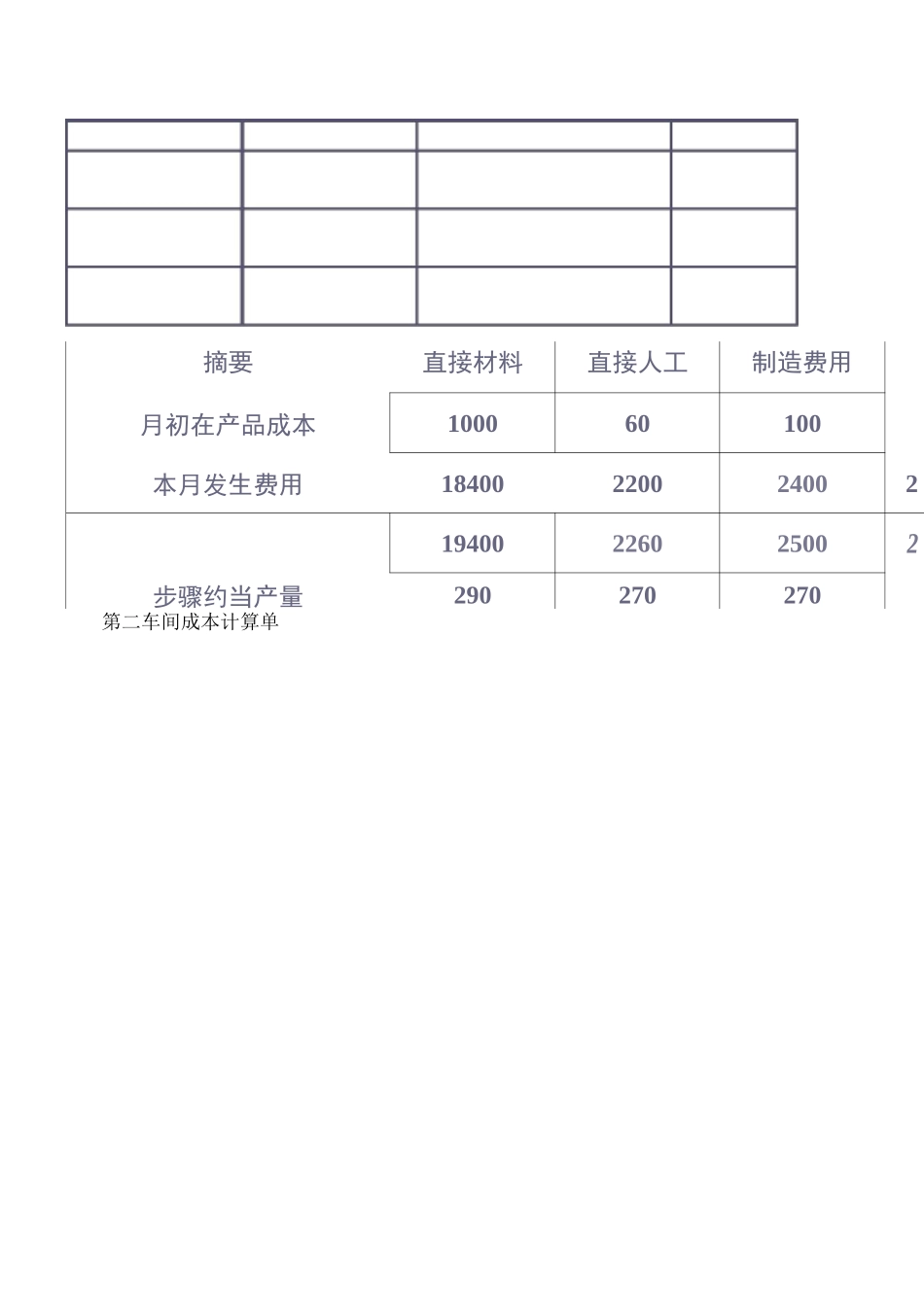

(3 采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;答案如下:(1 平行结转法:步骤约当产量的计算宜接材料直接人工制型费用-车间步骤约当产al;290