中国地方政府专项债券市场发展研究2014 年《预算法》修订案通过后,国务院出台《关于加强地方性债务管理的意见》(国发[2014]43 号,以下简称《意见》),首次将地方政府债券分为一般债券和专项债券

2015 年,专项债券相关工作正式启动

现阶段推出专项债券,是我国政府债券领域的重要创新,不仅有利于拓宽地方政府融资渠道、规范地方政府融资行为、防范政府债务风险,也对推进财政体制改革、促进多层次债券市场建设及保持经济平稳增长有积极影响

鉴于专项债券刚刚起步,相关管理及运行机制尚不清晰,实施中难以把握,亟需深入研究,以明确政策方向和措施

一、地方政府专项债券市场发展概况(一)专项债券市场发展概况2015 年是我国专项债券市场发展的元年

截止 2015 年 7 月末1,累计发行地方政府专项债券 93 支,合计 1715 亿元,占同期地方政府债券发行量的 12%

从发行方式看,专项债券公开发行和定向承销发行大致相当

其中,公开发行均为新增专项债券,发行 724

44 亿元,占 42%;定向承销均为置换债券,共发行 990

56 亿元,占 58%

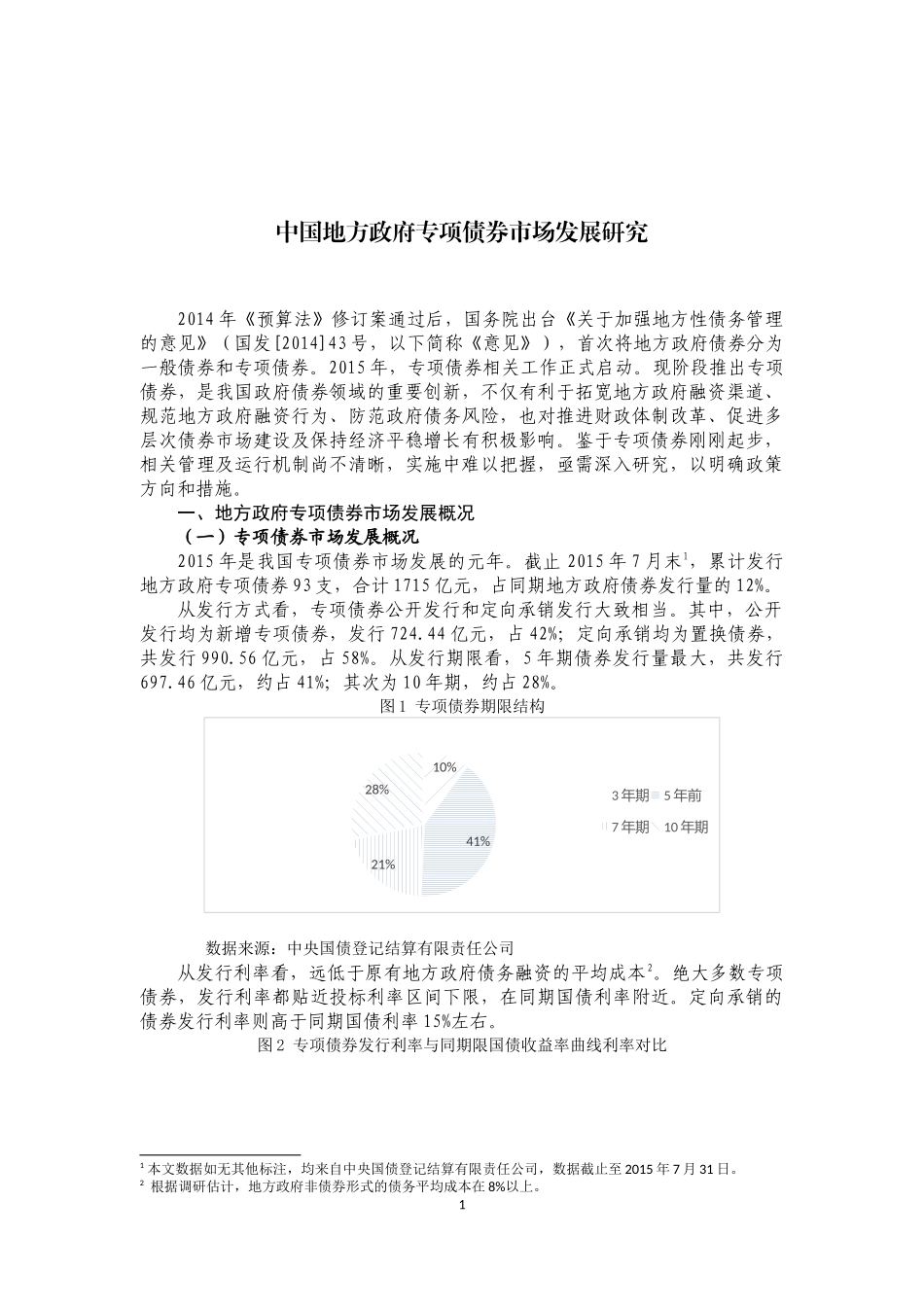

从发行期限看,5 年期债券发行量最大,共发行697

46 亿元,约占 41%;其次为 10 年期,约占 28%

图 1 专项债券期限结构10%41%21%28%3 年期5 年前7 年期10 年期数据来源:中央国债登记结算有限责任公司从发行利率看,远低于原有地方政府债务融资的平均成本2

绝大多数专项债券,发行利率都贴近投标利率区间下限,在同期国债利率附近

定向承销的债券发行利率则高于同期国债利率 15%左右

图 2 专项债券发行利率与同期限国债收益率曲线利率对比1 本文数据如无其他标注,均来自中央国债登记结算有限责任公司,数据截止至 2015 年 7 月 31 日

2 根据调研估计,地方政府非债券形式的债务平均成本在 8%以上

12015-6-