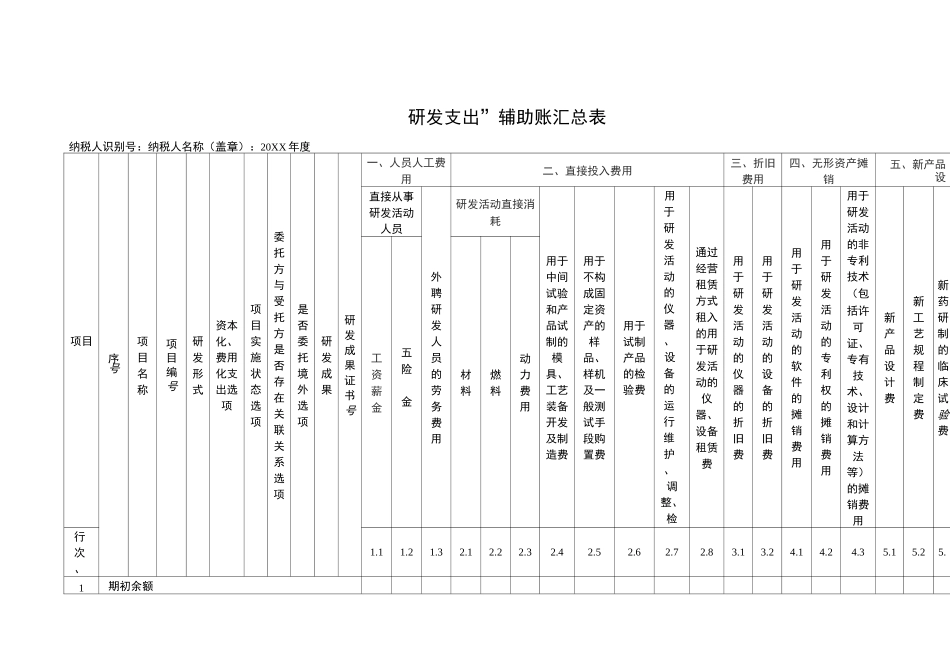

A06736“研发支出”辅助账汇总表》【分类索引】>业务域申报>业务类别申报纳税>表单类型纳税人填报>设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告 2015 年第 97 号)【表单】研发支出”辅助账汇总表纳税人识别号:纳税人名称(盖章):20XX 年度项目序号项目名称项目编号研发形式资本化、费用化支出选项项目实施状态选项委托方与受托方是否存在关联关系选项是否委托境外选项研发成果研发成果证书号一、人员人工费用二、直接投入费用三、折旧费用四、无形资产摊销五、新产品设直接从事研发活动人员外聘研发人员的劳务费用研发活动直接消耗用于中间试验和产品试制的模具、工艺装备开发及制造费用于不构成固定资产的样品、样机及一般测试手段购置费用于试制产品的检验费用于研发活动的仪器、设备的运行维护、调整、检验、通过经营租赁方式租入的用于研发活动的仪器、设备租赁费用于研发活动的仪器的折旧费用于研发活动的设备的折旧费用于研发活动的软件的摊销费用用于研发活动的专利权的摊销费用用于研发活动的非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用新产品设计费新工艺规程制定费新药研制的临床试验费工资薪金五险金材料燃料动力费用行次、序1

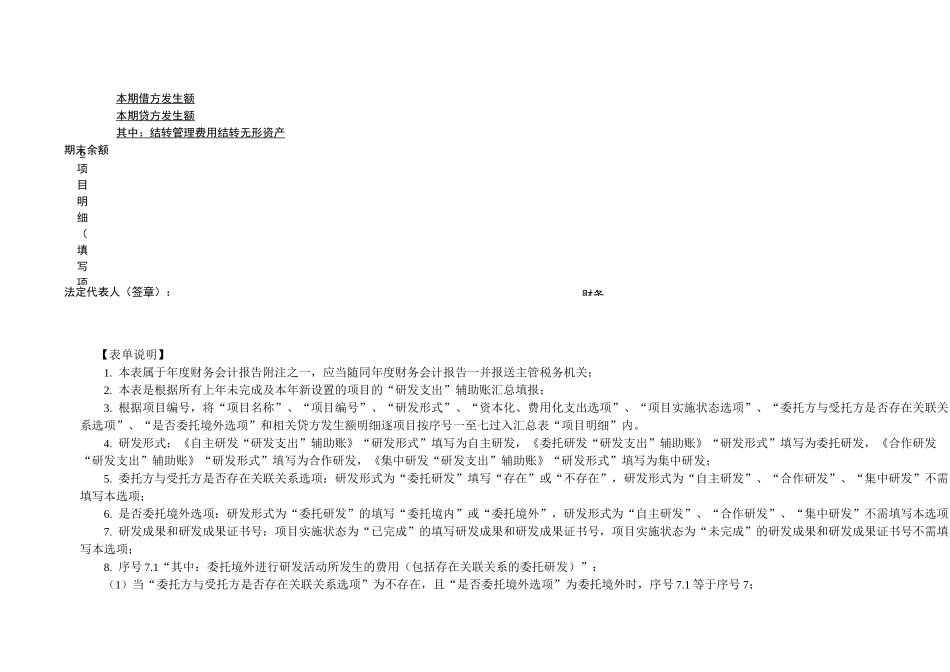

1期初余额6项目明细(填写项财务本期借方发生额本期贷方发生额其中:结转管理费用结转无形资产期末余额法定代表人(签章):【表单说明】1

本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2

本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3

根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“