全国外经贸从业人员考试高级国际贸易业务员实务考试试卷3220201216100一、计算题(共32分)1.成本核算(12分)天津进出口公司出口某商品1000打,对外报价为每打60美元FOBC5%天津,外商要求将价格改报为每打CIFC5%悉尼

已知运费为每打1美元,保险费为FOB净价的0

根据以上信息计算:(1)每打FOB净价是多少

(2)要维持出口销售外汇净收入不变,CIFC5%应改报为多少

(3)已知进货成本为200元人民币/打,每打的商品流通费为进货成本的4%,出口退税为30元人民币/打,该商品的出口销售盈亏率及换汇成本是多少

(USD1=RMB6

30)(计算结果保留2位小数,且四舍五入

只有结果没有过程不得分

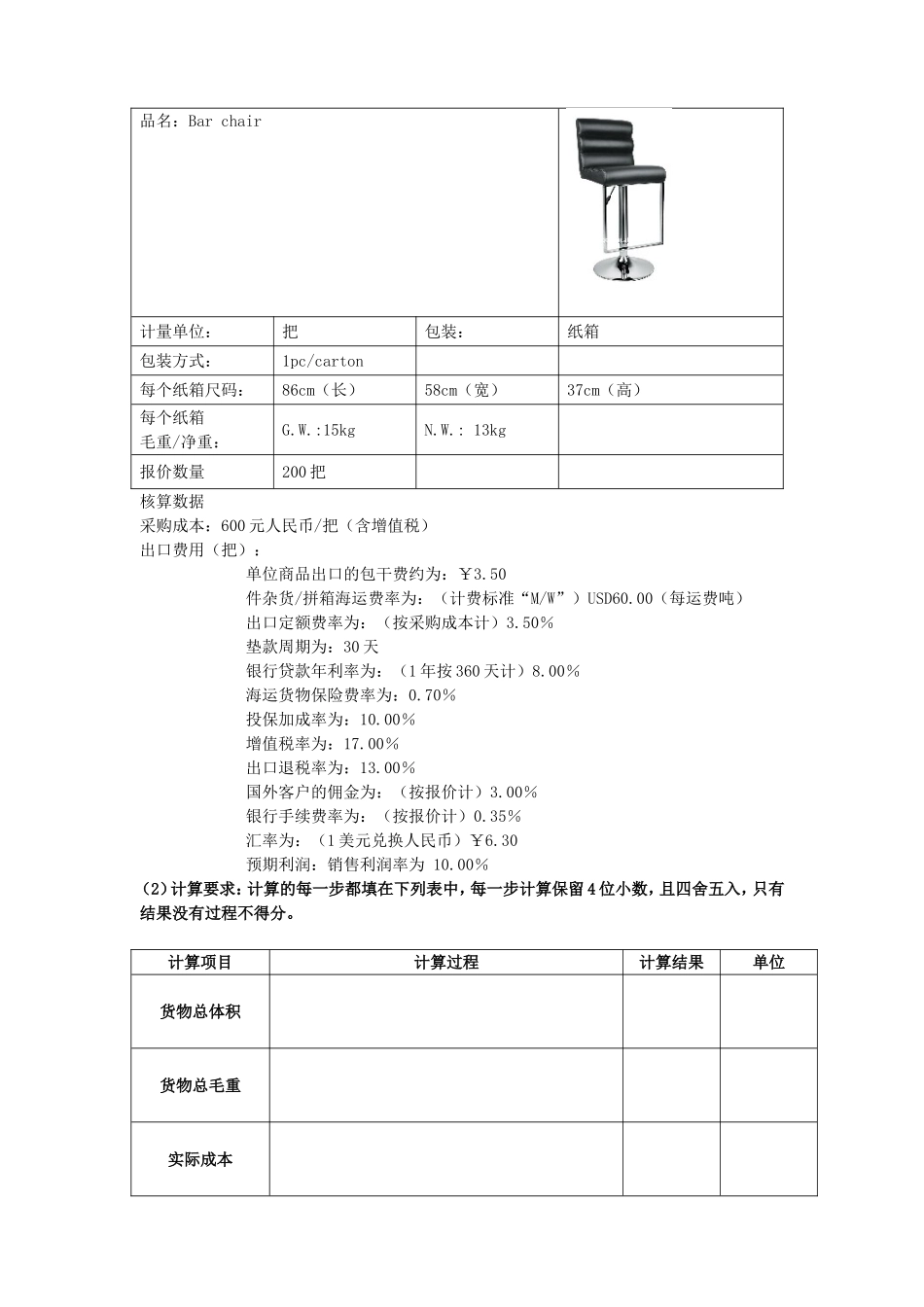

)2.出口价格核算(20分)(1)核算依据得分评卷人复核人品名:Barchair计量单位:把包装:纸箱包装方式:1pc/carton每个纸箱尺码:86cm(长)58cm(宽)37cm(高)每个纸箱毛重/净重:G

:15kgN

:13kg报价数量200把核算数据采购成本:600元人民币/把(含增值税)出口费用(把):单位商品出口的包干费约为:¥3

50件杂货/拼箱海运费率为:(计费标准“M/W”)USD60

00(每运费吨)出口定额费率为:(按采购成本计)3

50%垫款周期为:30天银行贷款年利率为:(1年按360天计)8

00%海运货物保险费率为:0

70%投保加成率为:10

00%增值税率为:17

00%出口退税率为:13

00%国外客户的佣金为:(按报价计)3

00%银行手续费率为:(按报价计)0

35%汇率为:(1美元兑换人民币)¥6

30预期利润:销售利润率为10

00%(2)计算要求:计算的每一步都填在下列表中,每一步计算保留4位小数,且四舍五入,只有结果没有过程不得分

计算项目计算过程计算结果单位货物总体积货物总毛重实际成本退税收入贷款