企业自由现金流量与模型的具体形式【知识点】企业自由现金流量折现模型(一)企业自由现金流量1

企业自由现金流量的概念企业自由现金流量也称为实体自由现金流量,企业自由现金流量可理解为全部资本投资者共同支配的现金流量

全部资本提供者包括普通股股东、优先股股东和付息债务的债权人

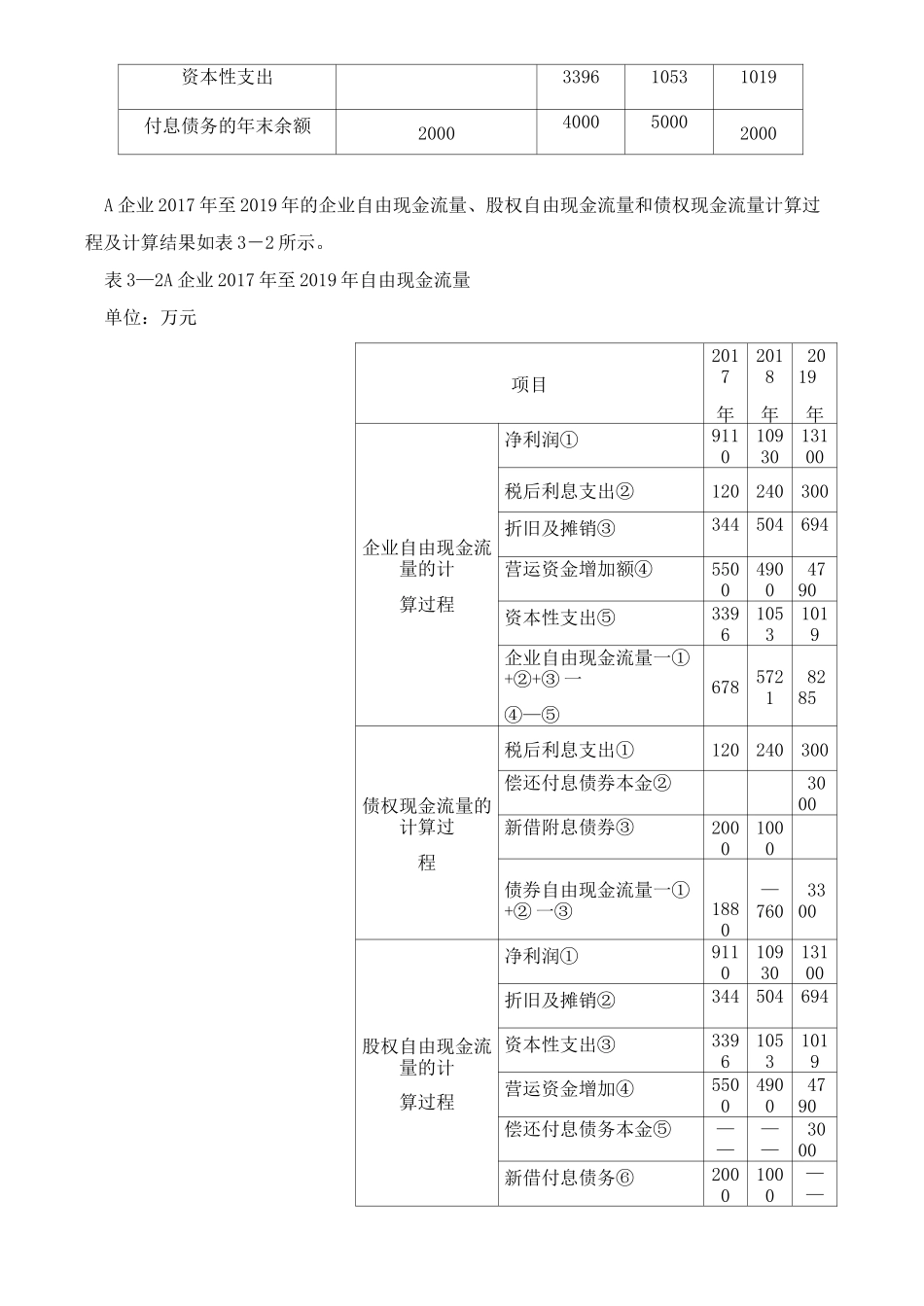

企业自由现金流量的计算(1)企业自由现金流量 = (税后净营业利润 + 折旧及摊销 )一( 资本性支出 + 营运资金 增加)(2)企业自由现金流量=股权自由现金流量+债权自由现金流量企业自由现金流量二股权自由现金流量+税后利息支出+偿还债务本金一新借付息债务【注意】当企业的资本投资者包括普通股股东、优先股股东和付息债务的债权人时,企业自由现金流量二普通股股东的自由现金流量+优先股股东的自由现金流量+债权自由现金流量(3)企业自由现金流量二经营活动产生的现金净流量一资本性支出【例 3—3】设 A 企业在 2016 年 12 月 31 日(评估基准日)的付息债务账面余额为 2000 万元,2016 年度 A 企业的营运资金为 26420 万元,企业所得税税率为 25%,A 企业在 2017 年至 2019 年的预测情况如表 3—1 所示

表 3—1A 企业 2017 年至 2019 年的预测情况表单位:万元项目2016 年(基准日)2017 年2018 年2019 年主营业务收入138800160090180910净利润91101093013100利息费用160320400折旧340500690摊销444当期营运资金26420319203682041610资本性支出339610531019付息债务的年末余额2000400050002000A 企业 2017 年至 2019 年的企业自由现金流量、股权自由现金流量和债权现金流量计算过程及计算结果如表 3-2 所示

表 3—2A 企业 2017 年至 2019