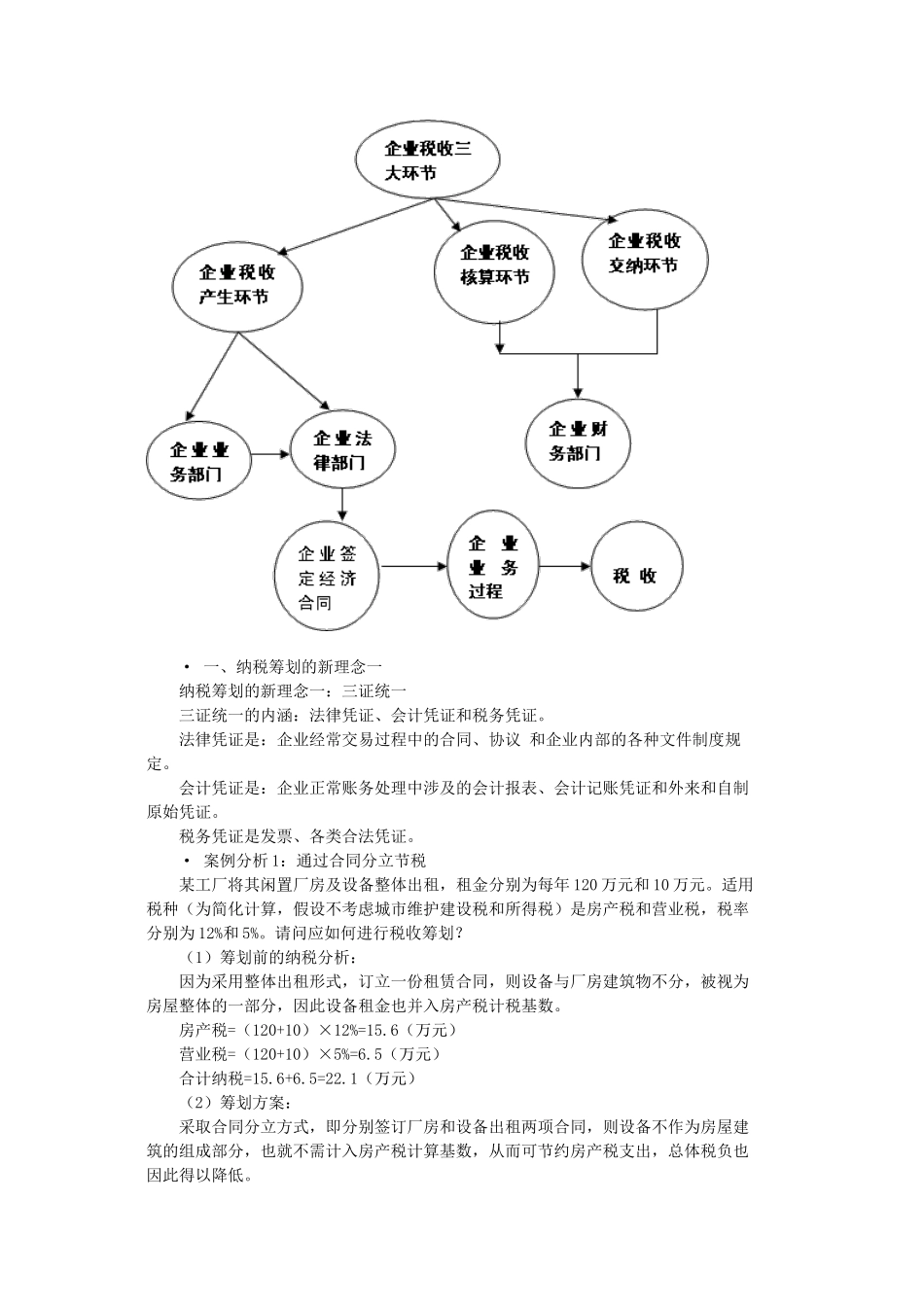

企业设立、投融资和经营过程中的纳税筹划及典型案例讲解 第一讲 企业进行纳税筹划方案设计的三种新理念 · 控制税收成本是企业控制总成本的重要组成部分 · · 三、企业税务风险管理的两大关键点 · · 一、纳税筹划的新理念一 纳税筹划的新理念一:三证统一 三证统一的内涵:法律凭证、会计凭证和税务凭证

法律凭证是:企业经常交易过程中的合同、协议 和企业内部的各种文件制度规定

会计凭证是:企业正常账务处理中涉及的会计报表、会计记账凭证和外来和自制原始凭证

税务凭证是发票、各类合法凭证

· 案例分析 1:通过合同分立节税 某工厂将其闲置厂房及设备整体出租,租金分别为每年 120 万元和 10 万元

适用税种(为简化计算,假设不考虑城市维护建设税和所得税)是房产税和营业税,税率分别为 12%和 5%

请问应如何进行税收筹划

(1)筹划前的纳税分析: 因为采用整体出租形式,订立一份租赁合同,则设备与厂房建筑物不分,被视为房屋整体的一部分,因此设备租金也并入房产税计税基数

房产税=(120+10)×12%=15

6(万元) 营业税=(120+10)×5%=6

5(万元) 合计纳税=15

1(万元) (2)筹划方案: 采取合同分立方式,即分别签订厂房和设备出租两项合同,则设备不作为房屋建筑的组成部分,也就不需计入房产税计算基数,从而可节约房产税支出,总体税负也因此得以降低

(3)筹划后的纳税分析: 房产税=120×12%=14

万元) 营业税=(120+10)×5%=6

5(万元) 合计纳税=14

9(万元) 通过合同分立,节税 22

2(万元) · 案例分析 2 甲公司主要从事长途客运业务,2012 年 6 月份,企业根据经营需要拟将 2008 年度购进的豪华客车 4 辆以及随车客运线路经营权出售给乙公司,豪华客车原值 8