2025 年一级建造师备考知识点:成本与费用的关系 1Z102025 成本与费用 1Z102025 成本与费用的关系 一、企业支出的类别 1

资本性支出 ◆效益及于几个会计年度,形成资产 2

收益性支出 ◆收益仅及于本会计年度 3

营业外支出 ◆与生产经营活动没有直接关系,应从利润总额中扣除

例如,罚款、捐赠等

利润分配支出 二、费用及其特点 1

概念 ◇企业在日常活动中发生,会导致所有者权益减少的与向所有者分配利润无关的经济利益的总流出

特点 ◇4 个特点(P95):①日常活动;② 导致企业资产的减少或负债的增加;③ 减少企业的所有者权益,与向所有者分配利润无关;④ 经济利益的总流出

三、费用的分类 ◇按经济内容和性质:购置劳动对象;购建劳动资料;支付职工薪酬

◆按经济用途: 1

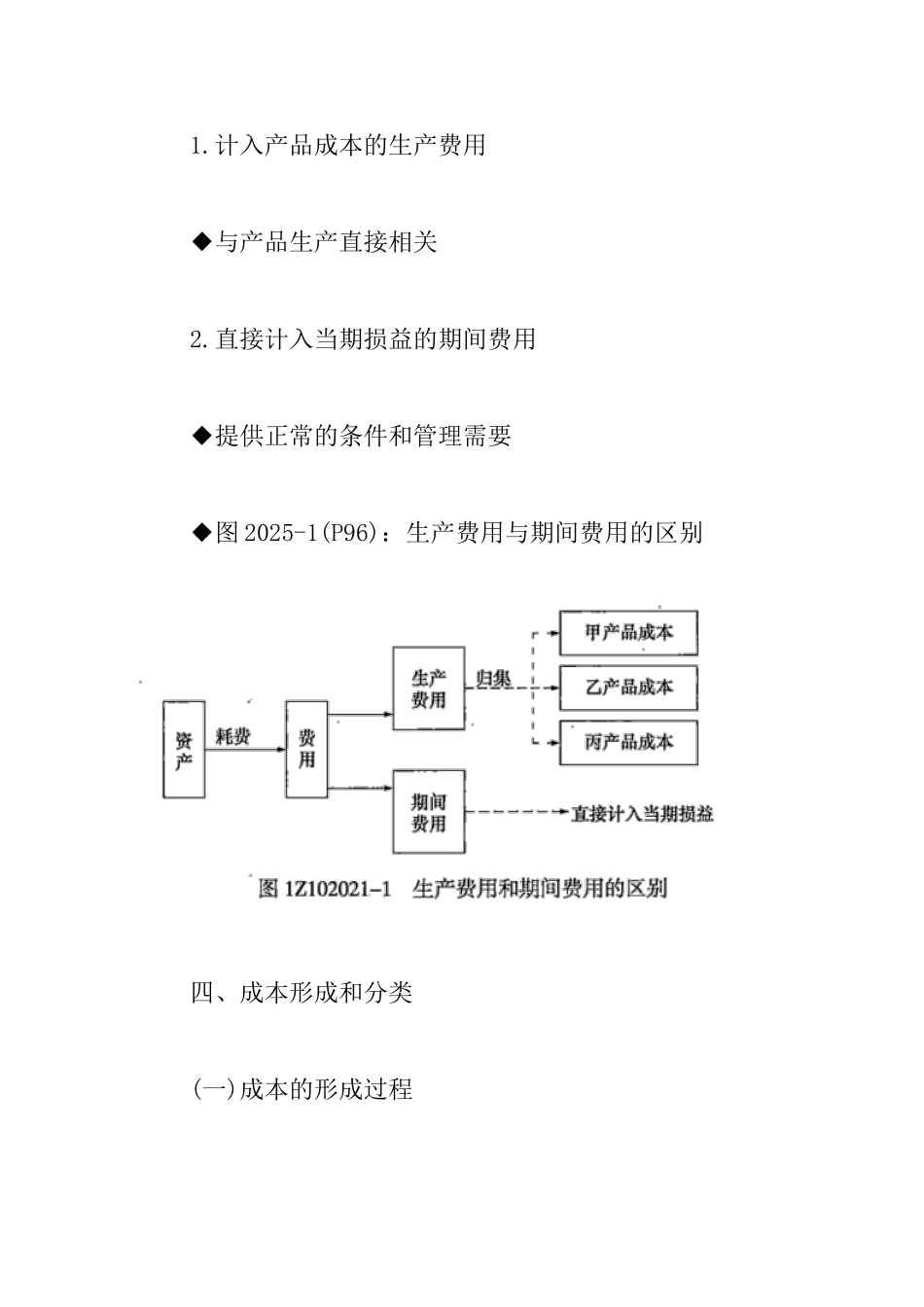

计入产品成本的生产费用 ◆与产品生产直接相关 2

直接计入当期损益的期间费用 ◆提供正常的条件和管理需要 ◆图 2025-1(P96):生产费用与期间费用的区别 四、成本形成和分类 (一)成本的形成过程 ◆生产费用对象化为成本:生产费用的各种用途;若干项目(成本项目)

◆(材料)成本项目的形成过程:图 2025-2 ◇成本核算的基本程序(P97):确定对象;确认、计量;归集、分配等 4 步 (二)成本的分类 1

直接计入费用,与某种产品相关 2

间接计入费用,按一定标准分配 【2025 年题·单选题】根据现行《企业会计准则》,在下列支出中,应列为当期费用的是( )

缴纳罚款 B

购买生产原料支出 C

计提固定资产减值准备 D

股利分配支出 『正确答案』B 『答案解析』本题考查的是成本与费用的关系

在四类支出中,只有在一个会计期间内确认的收益性支出(选项B 的购买原材料),才可以列入当期费用

至于选项 A 的缴纳罚款、选项 C 的计提固定资产减值准备)和利润分配支出(选项