2025 年会计证考试《初级电算化》业务练习题(1) 1

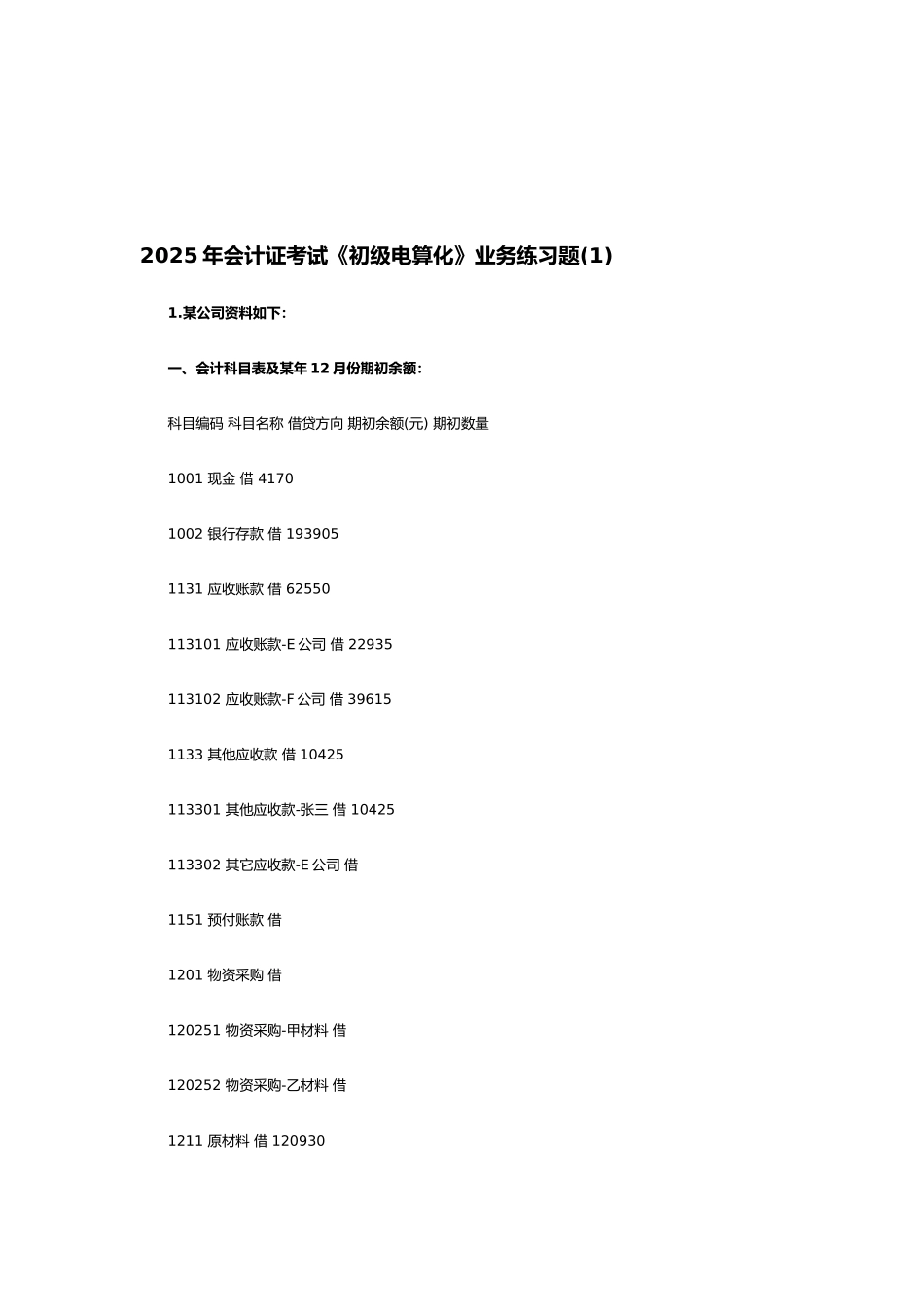

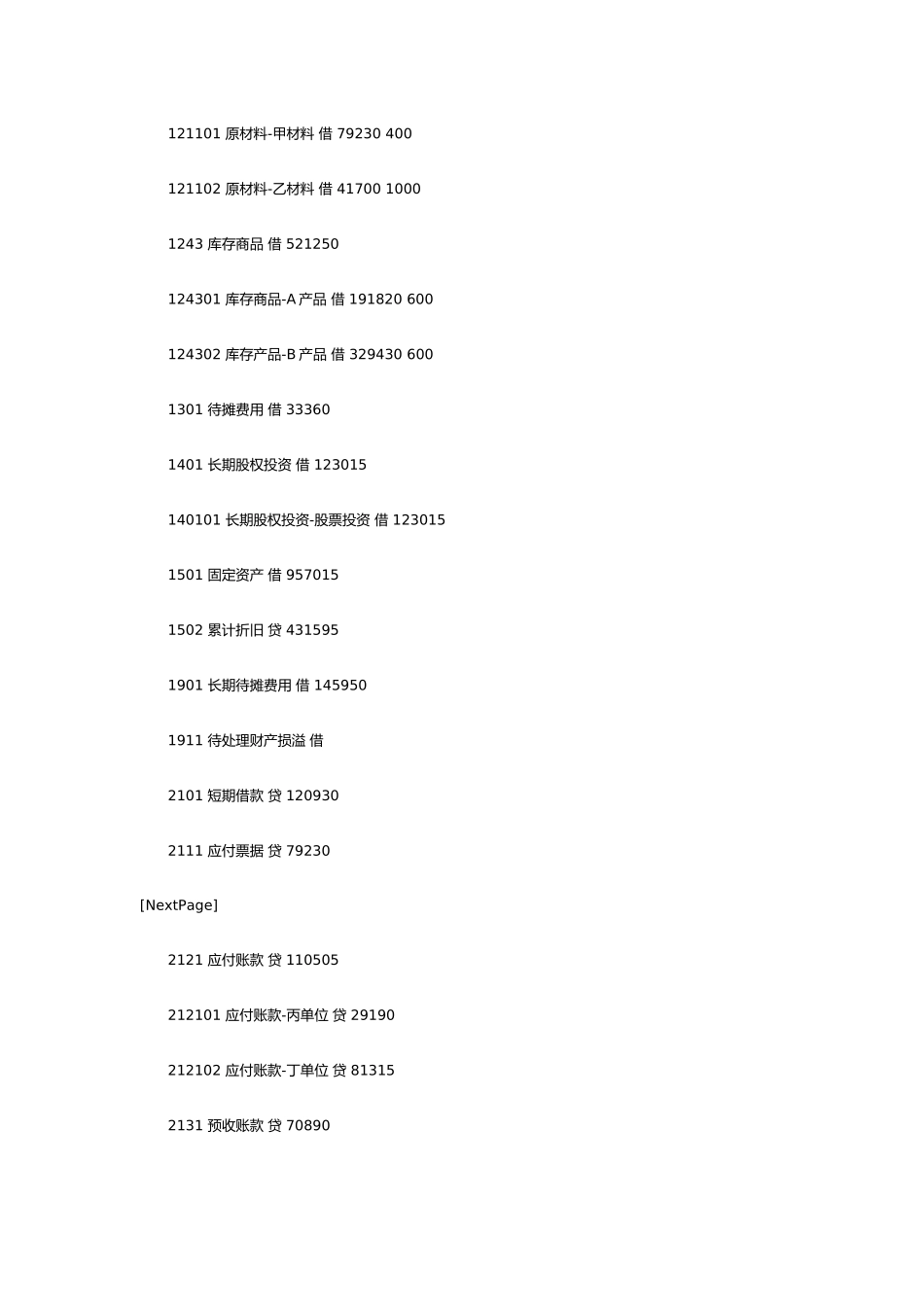

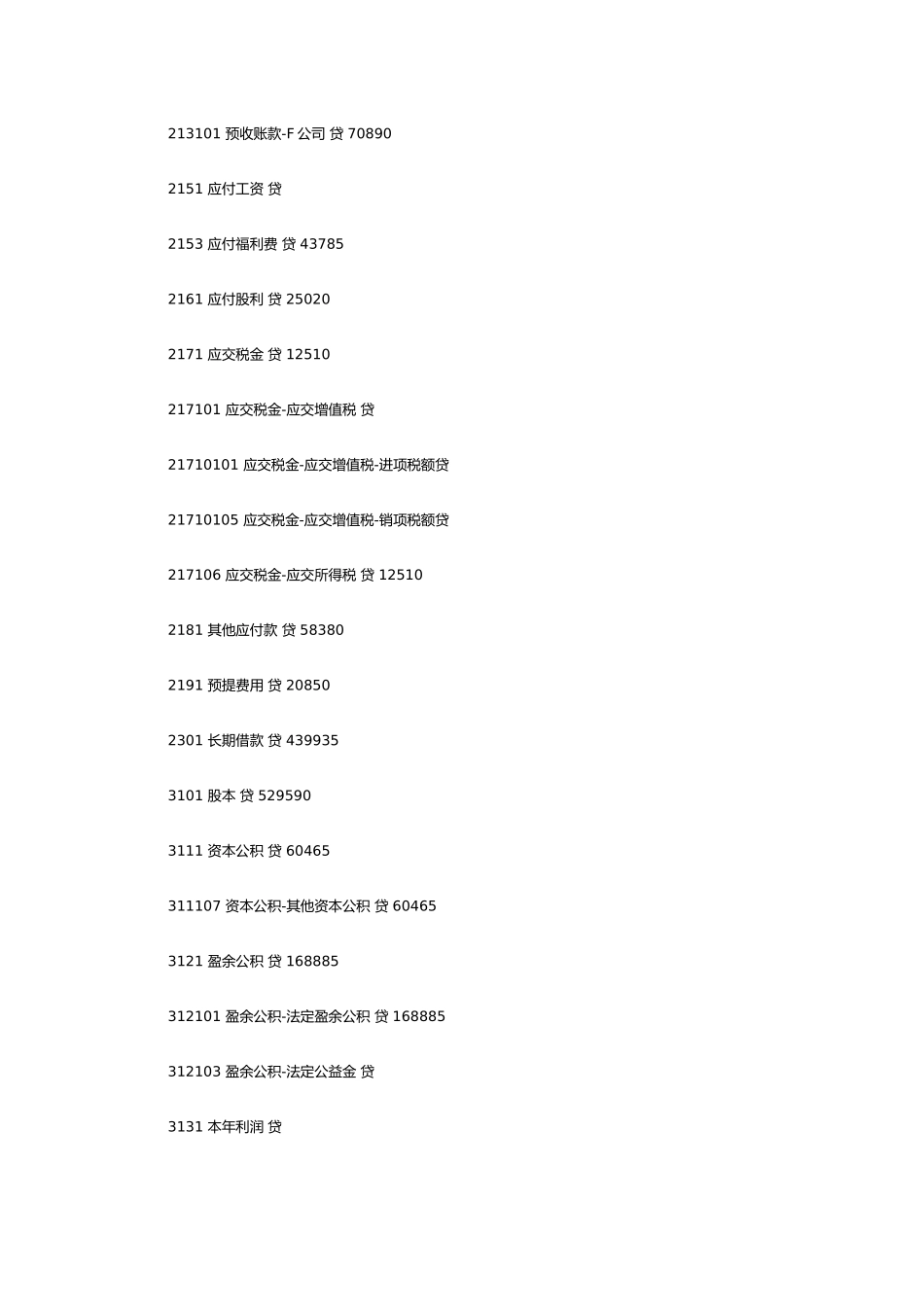

某公司资料如下: 一、会计科目表及某年 12 月份期初余额: 科目编码 科目名称 借贷方向 期初余额(元) 期初数量 1001 现金 借 4170 1002 银行存款 借 193905 1131 应收账款 借 62550 113101 应收账款-E 公司 借 22935 113102 应收账款-F 公司 借 39615 1133 其他应收款 借 10425 113301 其他应收款-张三 借 10425 113302 其它应收款-E 公司 借 1151 预付账款 借 1201 物资采购 借 120251 物资采购-甲材料 借 120252 物资采购-乙材料 借 1211 原材料 借 120930 121101 原材料-甲材料 借 79230 400 121102 原材料-乙材料 借 41700 1000 1243 库存商品 借 521250 124301 库存商品-A 产品 借 191820 600 124302 库存产品-B 产品 借 329430 600 1301 待摊费用 借 33360 1401 长期股权投资 借 123015 140101 长期股权投资-股票投资 借 123015 1501 固定资产 借 957015 1502 累计折旧 贷 431595 1901 长期待摊费用 借 145950 1911 待处理财产损溢 借 2101 短期借款 贷 120930 2111 应付票据 贷 79230[NextPage] 2121 应付账款 贷 110505 212101 应付账款-丙单位 贷 29190 212102 应付账款-丁单位 贷 81315 2131 预收账款 贷 70890 213101 预收账款-F 公司 贷 70890 2151 应付工资 贷 2153 应付福利费 贷 43785 2161 应