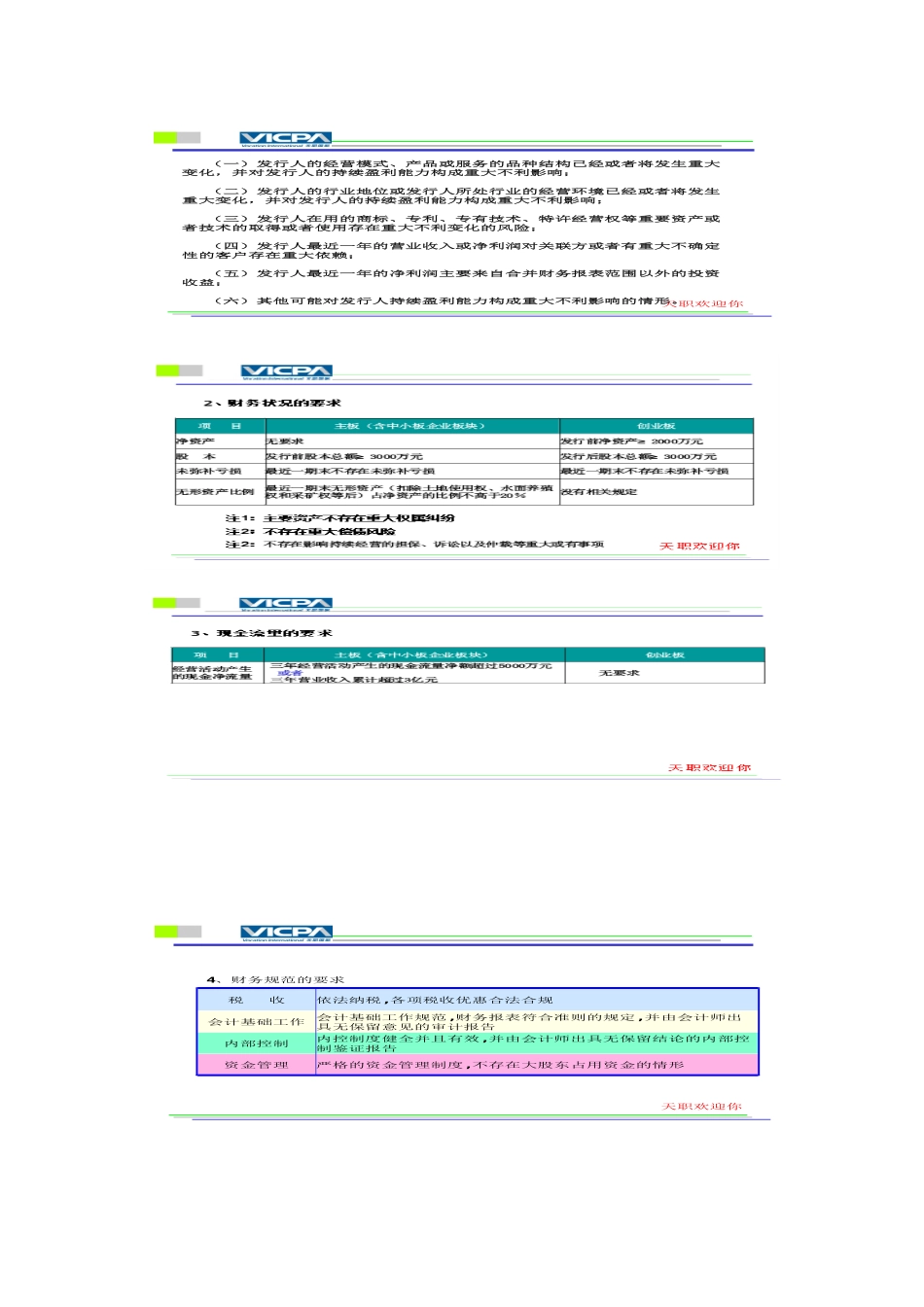

中小企业发行上市重点财务会计问题天职欢迎你中小企业板与创业板比较其他建立投资者准入制度无明确限制投资者独立的发行审核委员会,程序略有简化证监会初审并由发行审核委员会审核审核机构和程序要求更高在治理结构、内部控制及合法经营有规定规范运作适度降低了门槛,更强调成长性在盈利能力、财务状况、现金流量、财务规范等方面有明确要求财务条件明确应当主要经营一种业务管理办法中未明确要求主营业务突出实际审核中要求主营业务突出主营业务自主创新企业其他成长型创业企业无明确规定,实际主要为制造业企业定位创业板中小企业板要点天职欢迎你(一)发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响;(二)发行人的行业地位或发行人所处行业的经营环境已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响;(三)发行人在用的商标、专利、专有技术、特许经营权等重要资产或者技术的取得或者使用存在重大不利变化的风险;(四)发行人最近一年的营业收入或净利润对关联方或者有重大不确定性的客户存在重大依赖;(五)发行人最近一年的净利润主要来自合并财务报表范围以外的投资收益;(六)其他可能对发行人持续盈利能力构成重大不利影响的情形

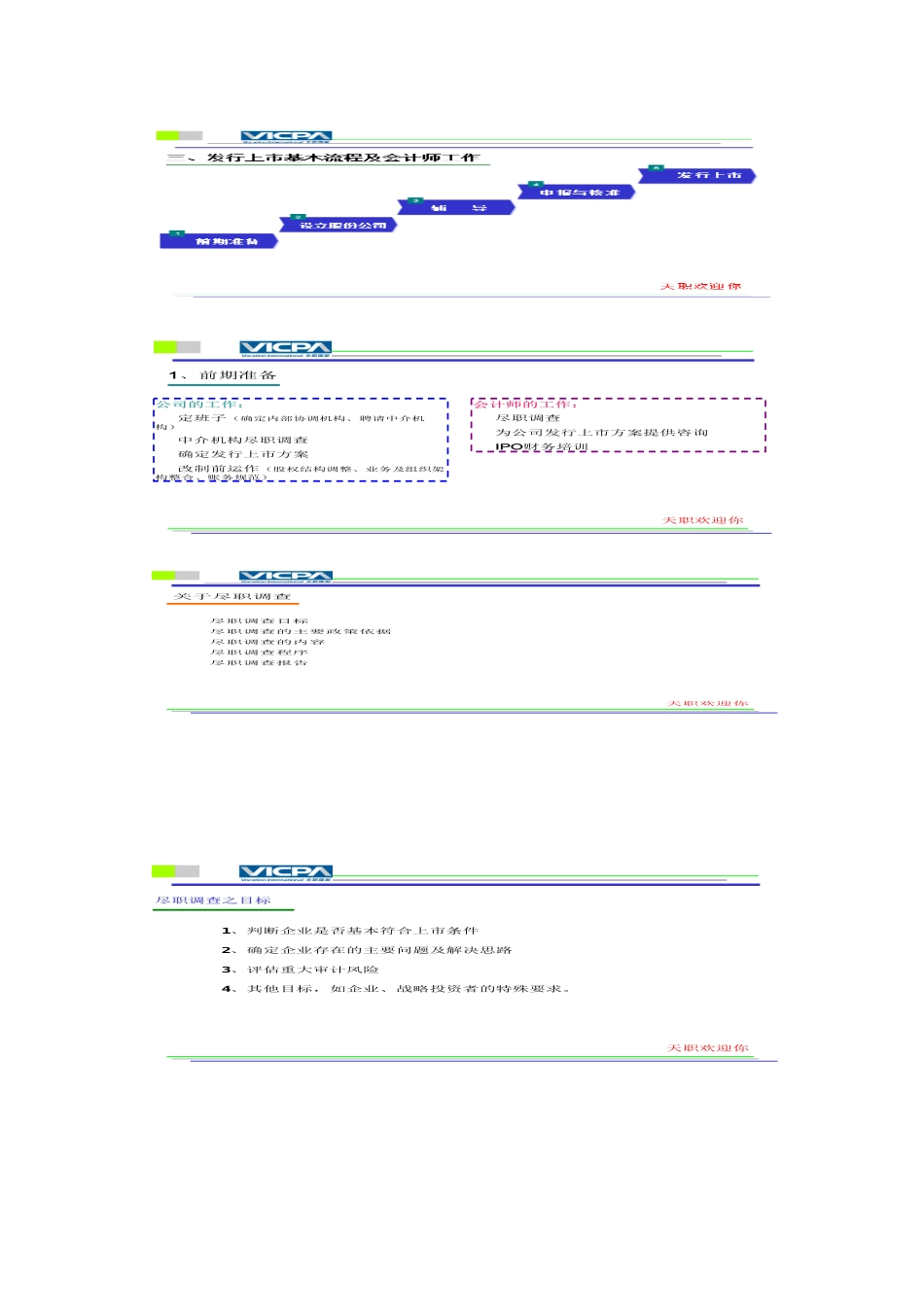

天职欢迎你4、财务规范的要求严格的资金管理制度,不存在大股东占用资金的情形资金管理内控制度健全并且有效,并由会计师出具无保留结论的内部控制鉴证报告内部控制会计基础工作规范,财务报表符合准则的规定,并由会计师出具无保留意见的审计报告会计基础工作依法纳税,各项税收优惠合法合规税收天职欢迎你1、前期准备公司的工作:公司的工作:定班子(确定内部协调机构、聘请中介机构)中介机构尽职调查确定发行上市方案改制前运作(股权结构调整、业务及组织架构整合、账务规范)会计师的工作:会计师的工作:尽职调查为公司发行上市方案提供咨询IPO财务培训天职欢迎你关于尽职调查