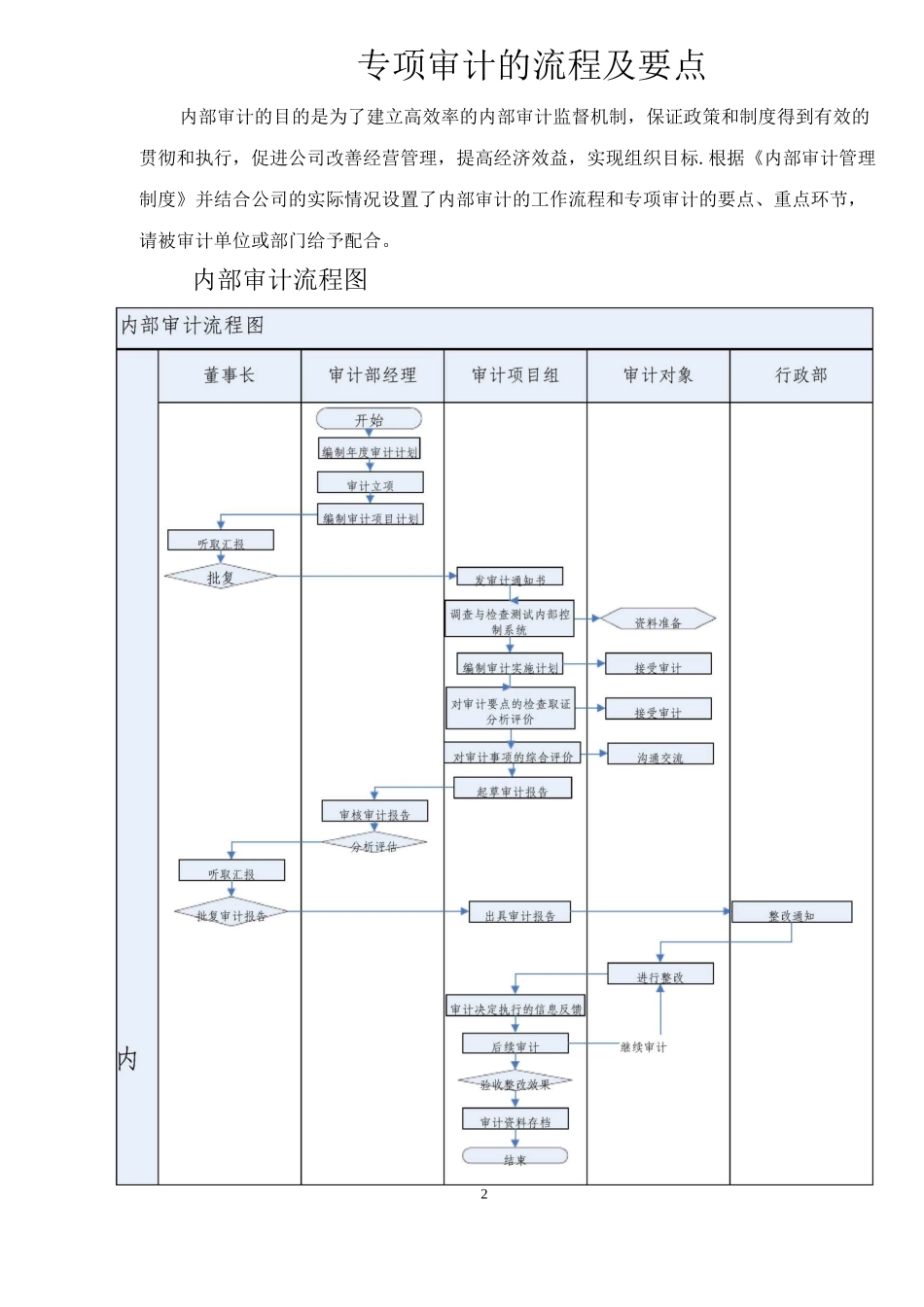

专项审计的流程及要点目录目录 1工作流程图 2专项审计的要点、重点环节一、工程管理审计(一)设计变更审核程序审计 3 ~ 4(二)工程质量控制的审计 4〜5(三)工程管理制度落实审查 5〜7(四)工程资料审计 7〜9二、工程成本管理审计(一)工程签证程序及合理性审计 9~10(二)工程或采购等招标审计 10〜11(三)工程结算程序及合规性审计 11〜14(四)工程款支付程序及合理性审计 14三、工程采购管理程序审计 14〜16四、资产审计(一)货币资金审计 16〜18(二)销售与应收款项审计 19〜20(三)存货审计 20~21(四)固定资产审计 21〜23五、投资、筹资审计(一)投资审计 23〜24(二)筹资审计 24六、收入、成本和费用审计(一)营业收入审计 25(二)成本费用审计 26〜27(三)应交税费审计 27七、财务报表的审计 28〜29八、管理性工作 29专项审计的流程及要点内部审计的目的是为了建立高效率的内部审计监督机制,保证政策和制度得到有效的贯彻和执行,促进公司改善经营管理,提高经济效益,实现组织目标

根据《内部审计管理制度》并结合公司的实际情况设置了内部审计的工作流程和专项审计的要点、重点环节,请被审计单位或部门给予配合

内部审计流程图2专项审计的要点、重点环节如下:一、工程管理审计:(一)设计变更审核程序审计1、审计目标审查设计变更是否合理、是否节约造价或者提升品质、完善功能等2、内部控制系统测试调查了解工程设计变更控制系统 审核设计变更的依据 审查设计变更的方案论证 设计变更造价估算 审查工程设计变更审核程序 审查工程设计变更管理制度-—-评价工程设计变更内部控制系统3、实质性审查(1)审查引起设计变更的原因①确属原设计不能保证质量、设计遗漏和错误以及与现场不符、无法施工非改不可的,是否按设计变更程序进行

②一般情况下,即使设计变更要求可能在技术经