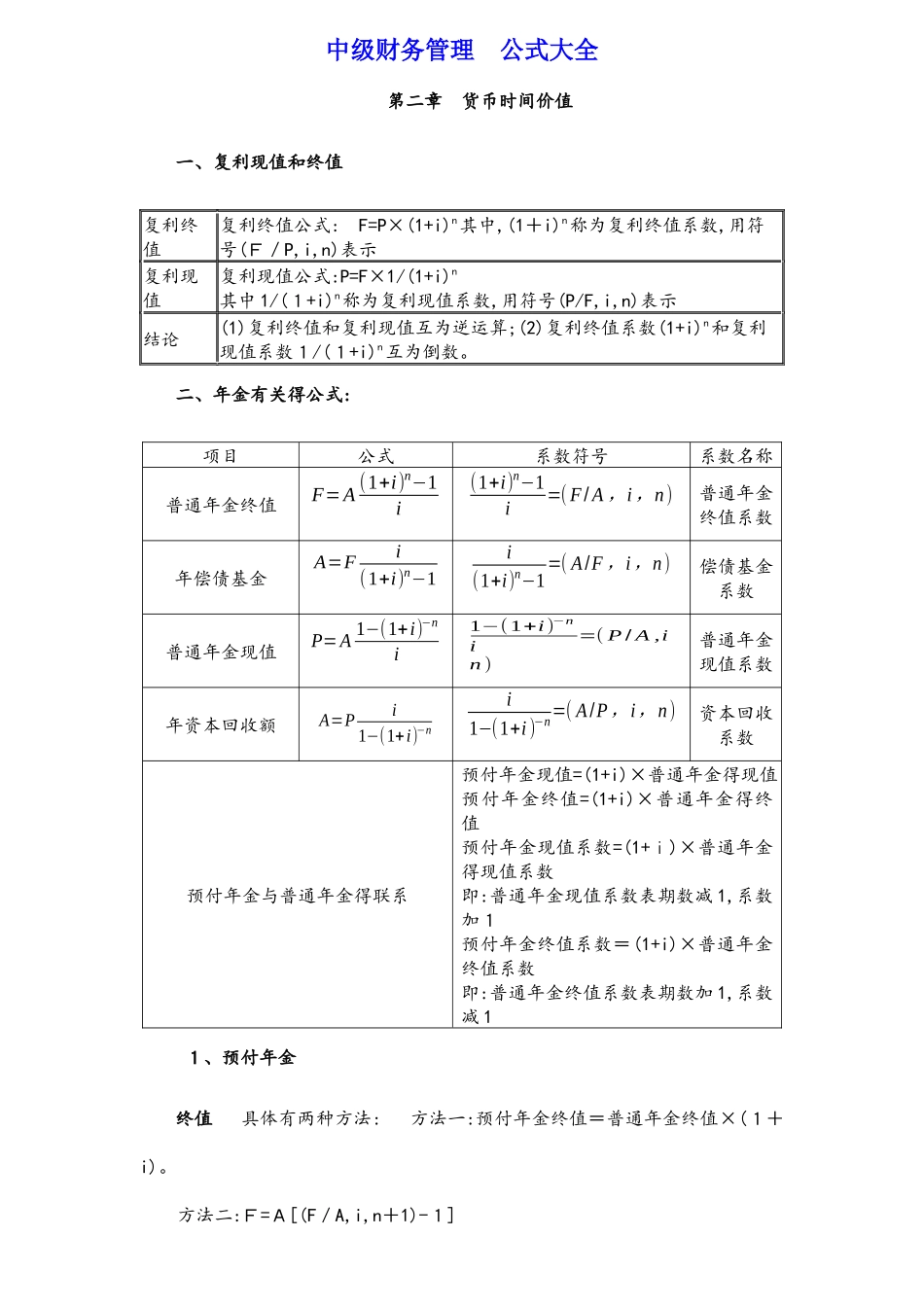

中级财务管理 公式大全第二章 货币时间价值一、复利现值和终值复利终值复利终值公式: F=P×(1+i)n其中,(1+i)n称为复利终值系数,用符号(F/P,i,n)表示复利现值复利现值公式:P=F×1/(1+i)n其中 1/(1+i)n称为复利现值系数,用符号(P/F,i,n)表示结论(1)复利终值和复利现值互为逆运算;(2)复利终值系数(1+i)n和复利现值系数1/(1+i)n互为倒数

二、年金有关得公式:项目公式系数符号系数名称普通年金终值F=A (1+i)n−1i(1+i)n−1i=( F/ A ,i ,n)普通年金终值系数年偿债基金A=Fi(1+i)n−1i(1+i)n−1=( A/F ,i ,n)偿债基金系数普通年金现值P=A 1−(1+i)−ni1−(1+i)−ni=( P / A ,in )普通年金现值系数年资本回收额A=Pi1−(1+i)−ni1−(1+i )−n=( A/P,i,n)资本回收系数预付年金与普通年金得联系预付年金现值=(1+i)×普通年金得现值预付年金终值=(1+i)×普通年金得终值预付年金现值系数=(1+i)×普通年金得现值系数即:普通年金现值系数表期数减 1,系数加1预付年金终值系数=(1+i)×普通年金终值系数即:普通年金终值系数表期数加 1,系数减 1 1、预付年金终值 具体有两种方法: 方法一:预付年金终值=普通年金终值×(1+i)

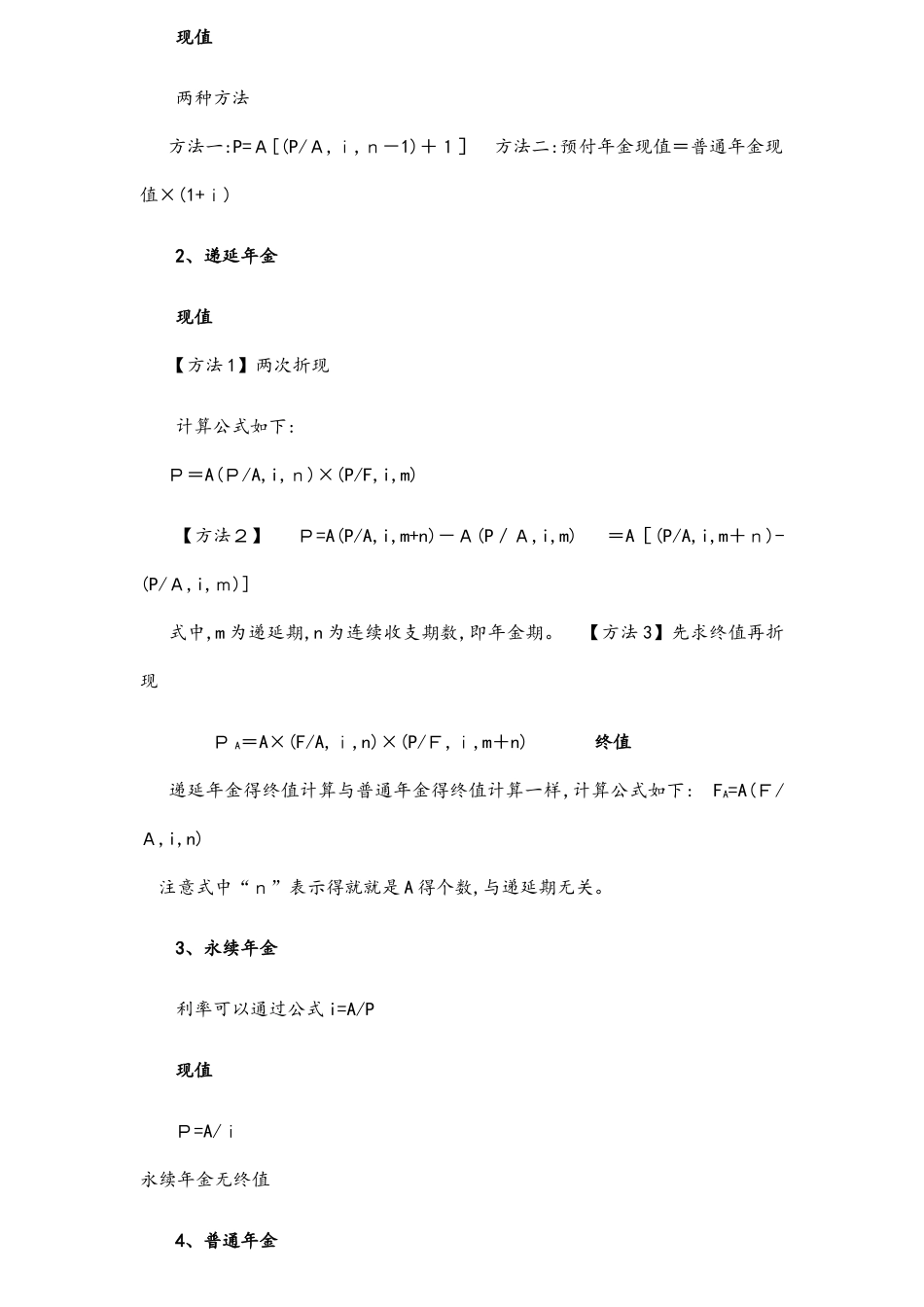

方法二:F=A[(F/A,i,n+1)-1]现值两种方法 方法一:P=A[(P/A,i,n-1)+1] 方法二:预付年金现值=普通年金现值×(1+i)2、递延年金现值 【方法 1】两次折现计算公式如下: P=A(P/A,i,n)×(P/F,i,m) 【方法2】 P=A(P/A,i,m+n)-A(P/A,i,m) =A[(P/A,i,m+n)-(P/A,i,m)] 式中,m 为递延期,n 为连续收支期数