库存现金盘点表(2 页)Good is good, but better carries it

精益求精,善益求善

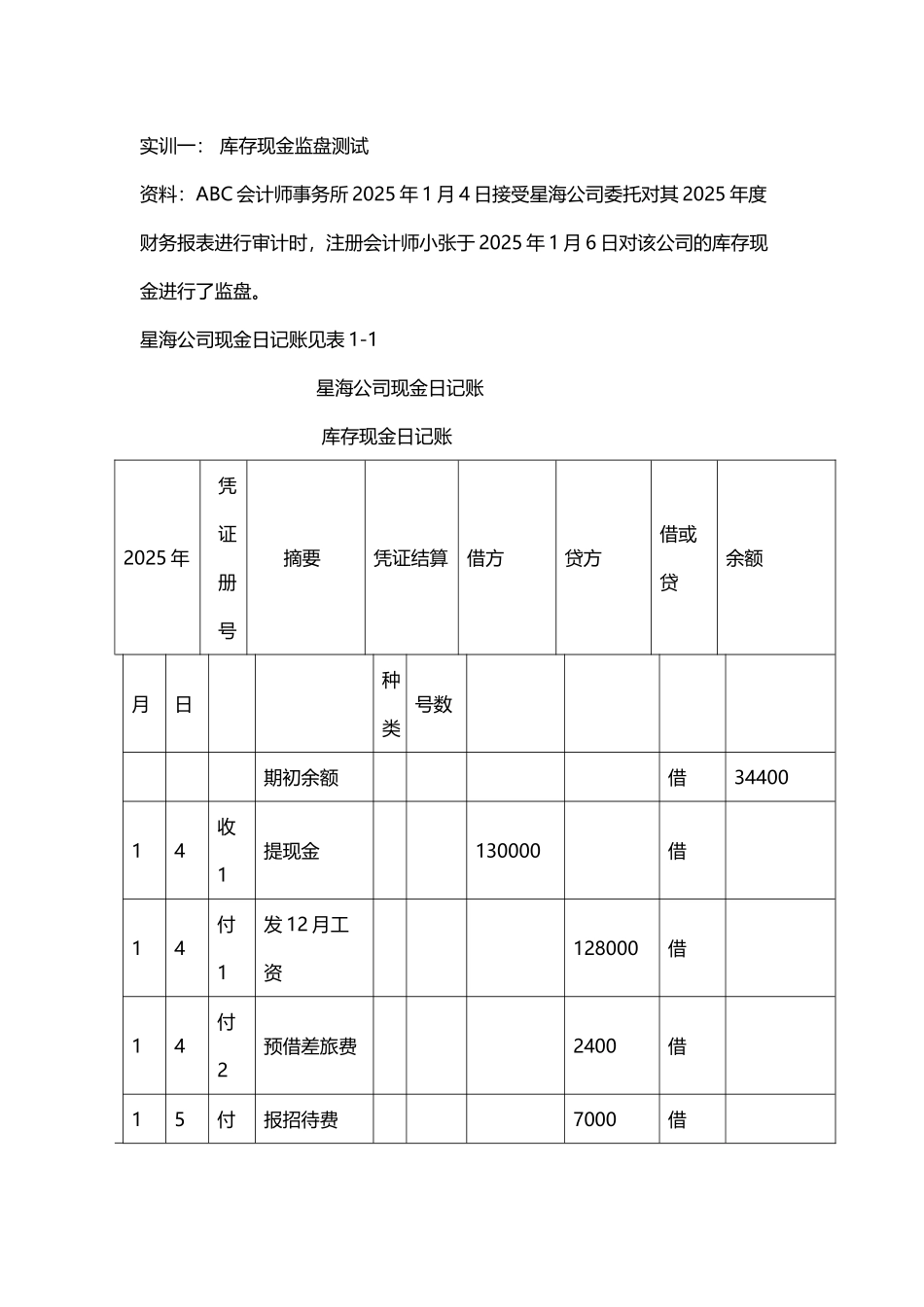

实训一: 库存现金监盘测试资料:ABC 会计师事务所 2025 年 1 月 4 日接受星海公司委托对其 2025 年度财务报表进行审计时,注册会计师小张于 2025 年 1 月 6 日对该公司的库存现金进行了监盘

星海公司现金日记账见表 1-1 星海公司现金日记账 库存现金日记账2025 年凭证册号摘要凭证结算借方贷方借或贷余额月日种类号数期初余额借3440014收1提现金130000借14付1发 12 月工资128000借14付2预借差旅费2400借15付报招待费7000借315付4购买办公用品5600借15收2处理电脑收入23000借44000其他情况如下:1

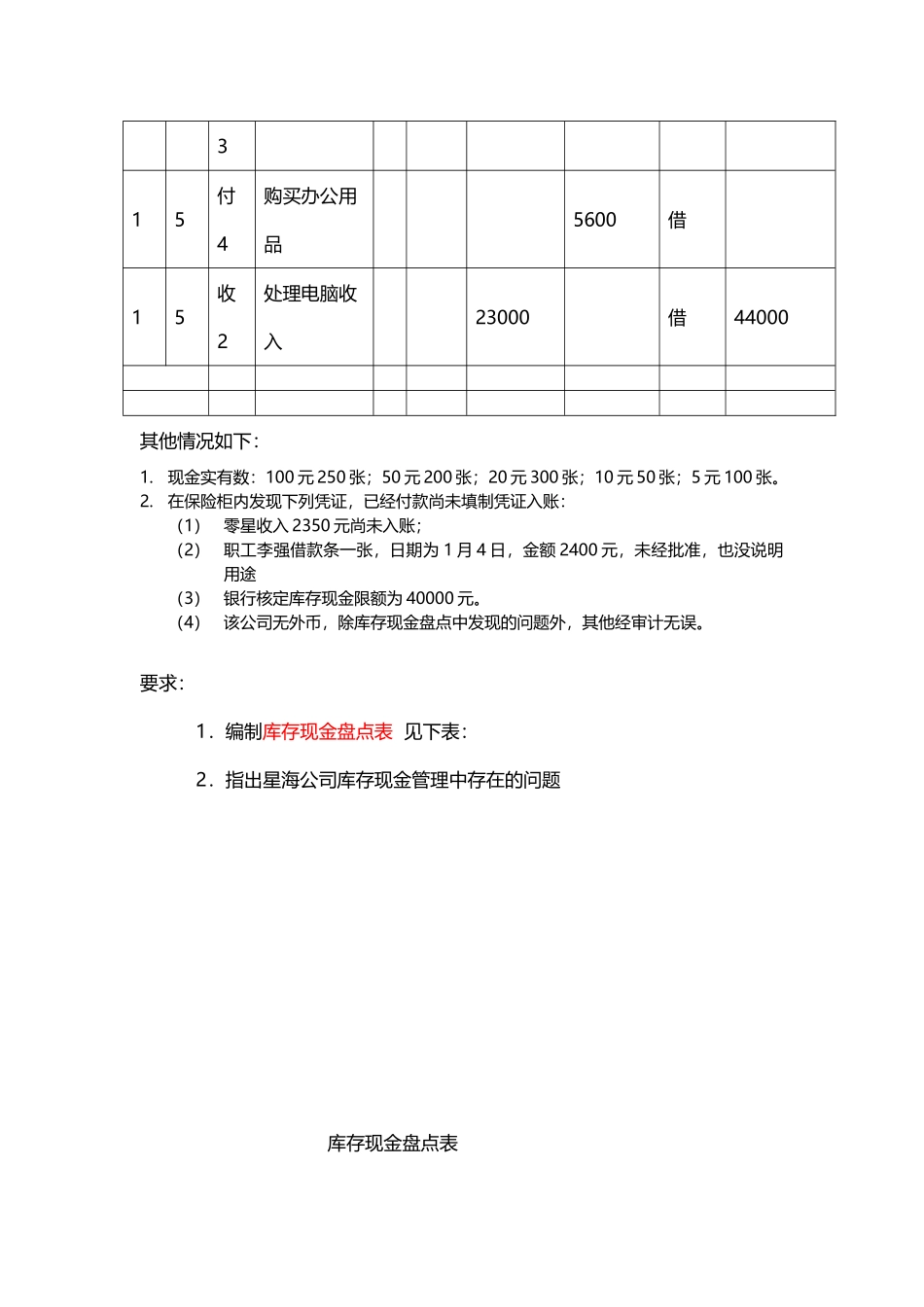

现金实有数:100 元 250 张;50 元 200 张;20 元 300 张;10 元 50 张;5 元 100 张

在保险柜内发现下列凭证,已经付款尚未填制凭证入账:(1)零星收入 2350 元尚未入账;(2)职工李强借款条一张,日期为 1 月 4 日,金额 2400 元,未经批准,也没说明用途(3)银行核定库存现金限额为 40000 元

(4)该公司无外币,除库存现金盘点中发现的问题外,其他经审计无误

要求:1.编制库存现金盘点表 见下表:2.指出星海公司库存现金管理中存在的问题 库存现金盘点表 被审计单位: 星海公司 索引号: 不填 项目: 库存现金 财务报表截止日/期间: 2025 年 12 月 31 编制: 小张 复核: 不填 日期: 2025 年 1 月 6 日 日期: 不填 检查现金盘点记录实有现金盘点记录项目项次人民币美元外币面值人民币美元外币张金额张金额张金额上一日账面库存余额444001000盘点日未记账收入金额 2350 500元盘点日未记账支出金额0100元250250