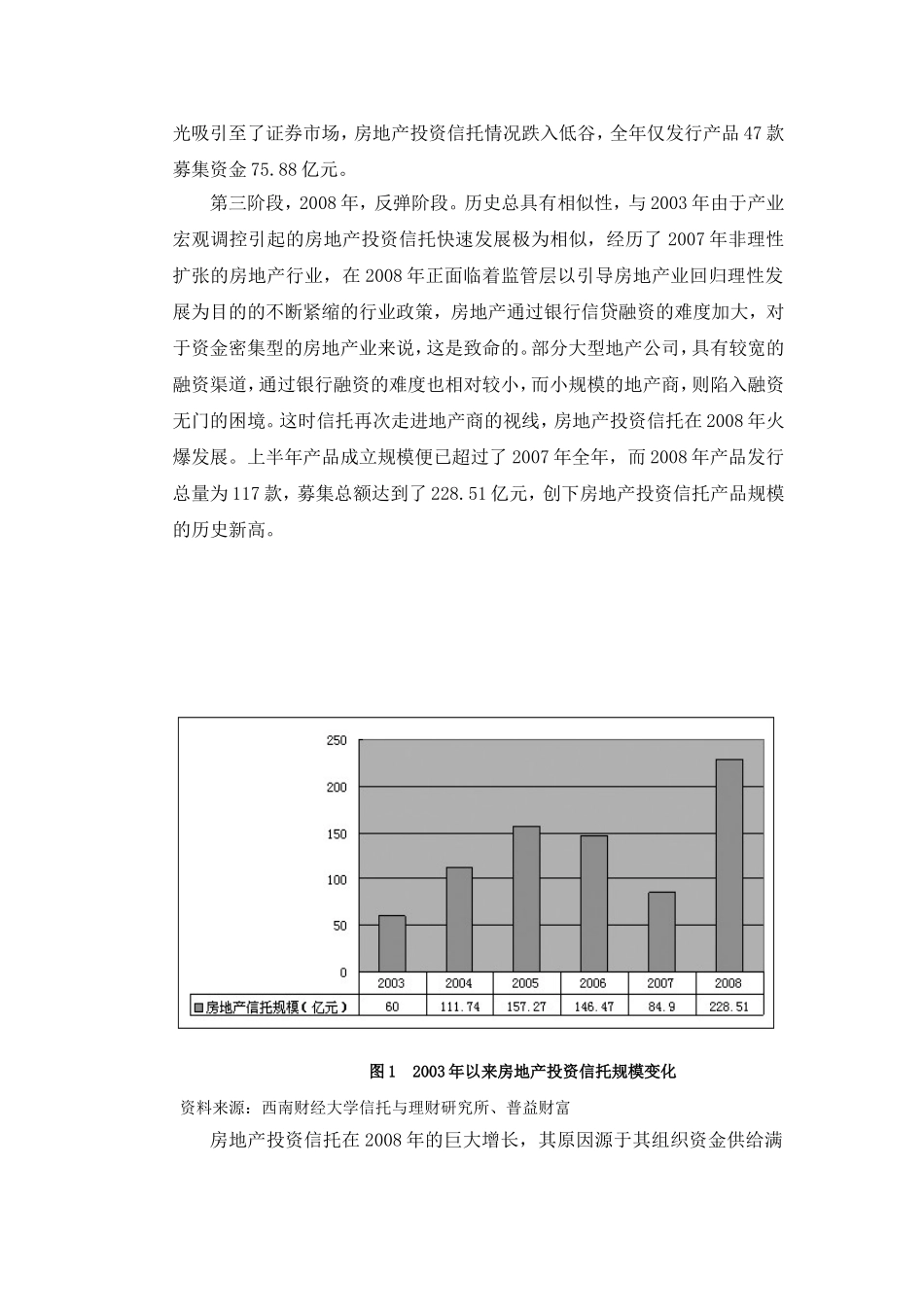

一.规模大幅增长政策市场共创利润空间从2003以来房地产投资信托的发展轨迹,可以将房地产投资信托的发展划分为3个阶段,而每个阶段其所表现出来的特征与房地产行业形势、房地产其他融资工具的替代效应、房地产信托相关法律政策的实施、信托行业其他盈利模式的替代效应密切相关:第一阶段,2003至2005年,发展阶段

由于央行出台政策限制信贷规模地产商特别是小型的地产企业陷入融资困境,由此信托渠道成为解困的可行路径

虽然通过信托渠道融资成本较高,但信托公司高效而灵活的融资机制仍然吸引了不少地产企业的青睐

而面对高额的利润与并不复杂的产品设计要求,信托公司也乐于从事此类业务,这样,在双方的共同意愿下,房地产投资信托在这一阶段呈爆炸式增长,发行规模由2003年的60亿元增长到2005年的157

27亿元,增幅为162

第二阶段,2006至2007年,调整回归阶段

经历了近3年快速发展,在2005年9月,正当房地产投资信托踌躇满志之时,却遇到了政策的当头棒喝

为落实国家宏观调控政策,并规避房地产投资信托风险,银监会发布《加强信托投资公司部分业务风险提示的通知》(212号文)

通知要求信托公司开办房地产贷款业务,严禁向项目资本金比例达不到35%、“四证”不齐等不符合贷款条件的房地产开发企业发放贷款

但信托业利用信托制度的灵活性,很快在房地产投资信托上采用股权投资附加回购承诺的形式以绕开政策限制

但2006年8月,银监会再次下发被业界称为54号文的《关于进一步加强房地产信贷管理的通知》,指出信托公司开办房地产贷款业务,或以投资附加回购承诺等方式间接发放房地产贷款,要严格执行“212”号文件的有关规定

在政策的制约下,2006年房地产投资信托规模出现下滑情况,国内集合资金信托市场共募集资金规模146

47亿元,与2005年相比,发行规模下降了约6

而2007年3月信托新政规定的“他人提