债券教室Microsoft Excel 在债券定价上的应用〔十四〕含期权债券的定价〔下〕——可回售债券的定价在上一期债券教室中,我们介绍了含期权债券的概念,并重点解析了其中一种可回售债券的定价原理及用 Excel 软件为可回售债券定价的具体过程

在本期债券教室中,我们将为大家介绍另外一种可回售债券的定价原理,同样仍将用 Excel 软件演示可回售债券定价的计算步骤

可回售债券可回售债券 (Callable Bonds 或 Prepayable Bonds),这类债券给予发行人在期权执行日可以提前回售债券的权利

在期权行使日,假如市场的利率下降到低于该债券的票面利率,发行人可以选择以事先约定的价格提前回售这只债券,并以较低的市场利率发行新的债券,从而降低自己整体的融资本钱,因此回售权是保护发行人利益的期权,它是对利率的看跌期权

可回售债券 (Putable Bonds),该债券给予投资人可以要求发行人提前买回债券的权利

在期权行使日,假如市场利率上升并且高出债券的票面利率,投资人会希望将手中的债券回售给发行人,取得本金后投资于更高收益的债券,以提升自己整体的投资效益,因此回售权是保护投资人利益的期权,它是对利率的看涨期权

可回售债券的理论价格应包含两种价值,一是假设该债券为不含期权债券的价值,二是可回售期权价值

由于可回售期权对于投资人而言是有利的因素,因此该期权价值应该是正值

用公式可以表达如下:可回售债券理论价格 = 假设该债券为不含期权债券的价格 + 可回售期权价值 公式〔3〕需要注意的是,回售权同样可以分为欧式期权 (European Option) 与美式期权 (American Option),欧式期权是指投资人仅能在某个特定的时点上执行该期权,而美式期权那么是在一段时间内都可以执行

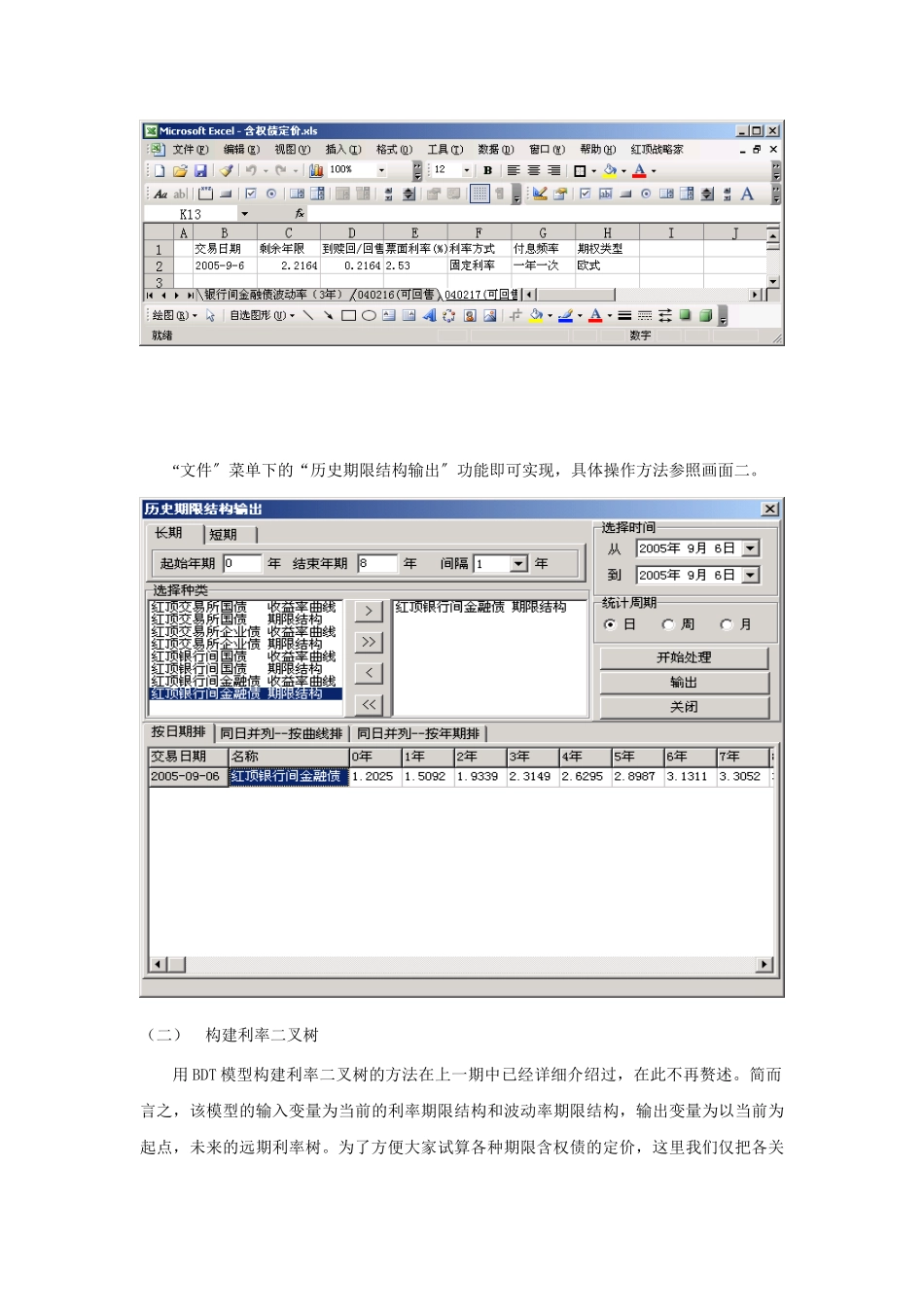

可回售债券的定价原理可回售债券的定价原理与可赎回债券相似,首先用 BDT 模型建