大安惠民村镇银行会计事后监督考核暂行办法第一条 为了强化内部管理,充分发挥会计集中监督职能和第二道防线作用,有效防范和杜绝会计重大差错事故,确保我行资金安全,特制定本考核办法

第二条 考核对象:本办法适用于全行所有会计核算单位

第三条 考核依据:根据大安惠民村镇银行有关制度、办法规定,结合我行具体工作实际,将会计差错分为一般性差错、较严重差错、严重差错三大类(详见附件)

除支行提出申诉的差错外,均以《会计事后监督差错通知书》认定的差错为考核依据,各支行无权自行认定差错

《会计事后监督差错通知书》必须按时送达各支行、总行营业部

第四条 考核方式:一是会计核算中心对事后监督情况以各支行、总行营业部为单位,实行按月统计,按季通报,并纳入年终会计综合考评;二是对差错直接责任人和相关责任人分一般性、较严重、严重差错不同标准予以处罚,对差错率低、核算法律规范、无事故、无案件的,年终奖励 500-1000 元

第五条 处罚标准:日常监督一般性差错 20 元∕笔;较严重差错 100 元∕笔;严重差错 200 元∕笔

对监督出的差错未仔细整改的,对同一柜员发生同一类型差错 3 次以上,从第 4 次起,按原差错加 1 倍处罚,对严重差错还应按商业银行有关制度进行处理,情节严重的移送司法机关处理

第六条 事后监督人员的考核:①在正常情况下,事后监督员应监督出而未监督出的差错,按各支行差错考核标准同等处罚;②事后监督员对发现的问题有意掩盖、袒护、包庇,重大问题不及时向主管负责人反映的,按严重差错处罚

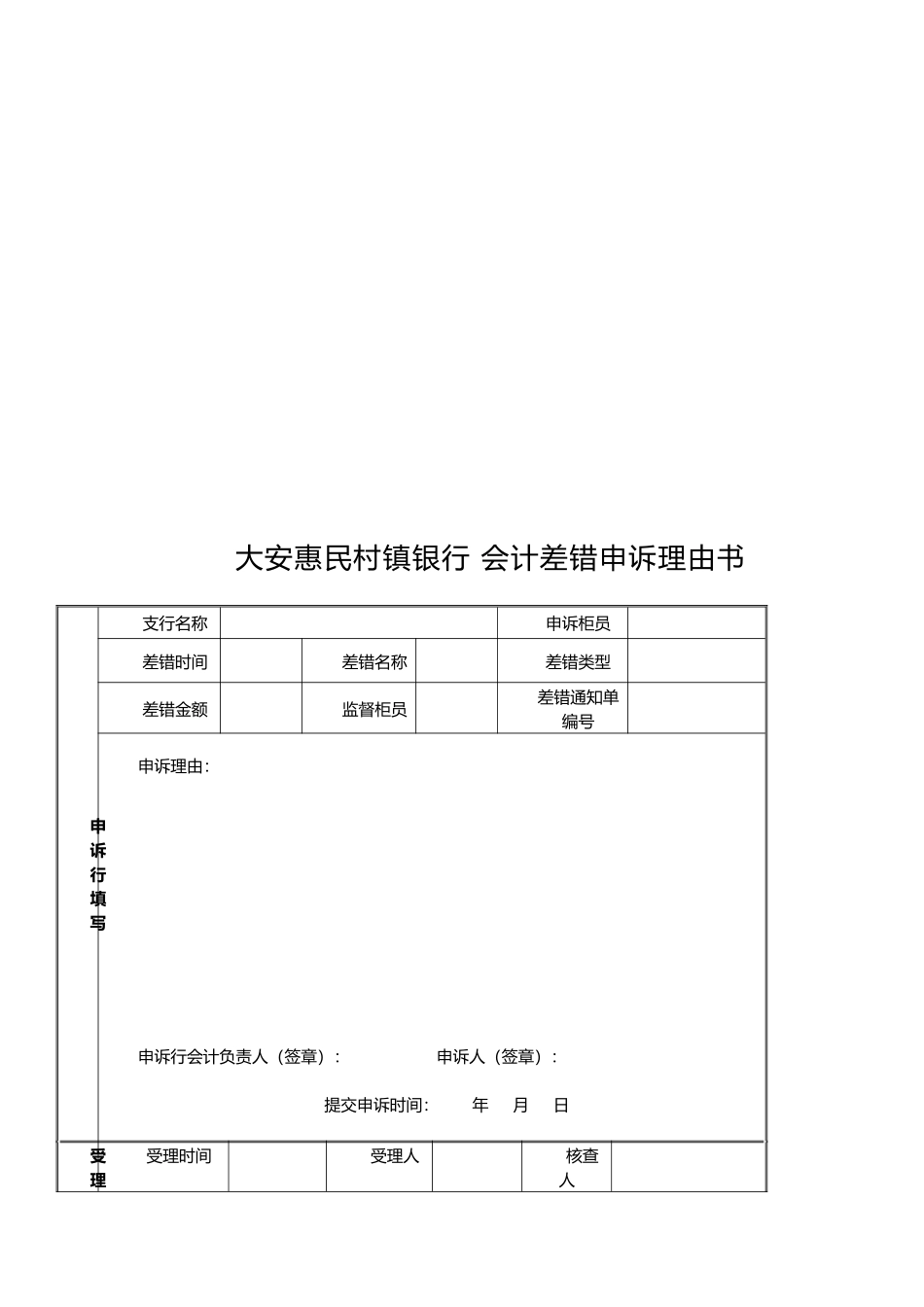

第七条 差错申诉:各支行会计人员对事后监督认定的差错如有异议,可在“差错通知单”送达之日起 3 日内,由支行向会计核算中心提出申诉,并填写《会计差错申诉理由书》(见附件)一式三联,统一报送总行会计核算中心

核算中心在收到《会计差错申诉理由书》后,由领导指定专人对申诉进行核查,并于 5 个工