作业成本核算体系设计案例邓为民个性化的成本核算管理方法——作业成本法(邓为民) 企业管理前沿>财务管理>综合 文档号:00

207 发布时间:22-11-2025 摘要:许多产品实际上正在侵蚀着企业的利润,而这却被传统成本提供的信息所掩盖

个性化的成本核算管理方法——作业成本法邓为民传统成本的局限20%的产品制造了 225%的利润

“传统会计往好的说是无用的,往坏的说是功能失调与具有误导作用”

以传统成本为基础的管理会计正在失去其相关性

企业界留传80/20 法则,认为 80%的利润由 20%的产品产生,但是当哈佛商学院的卡普兰教授在企业应用作业成本计算系统时,却发现 20%的产品竟然产生了 225%的利润,他称之为 20/225 法则,该法则表明:许多产品实际上正在侵蚀着企业的利润,而这却被传统成本提供的信息所掩盖

传统成本核算方法产生于上世纪初,是与大规模的生产相适应的

20 世纪 70 年代以后,市场由卖方市场向买方市场转变,产品的更新换代加快,企业的生产特点由大规模、单一品种生产向多品种、小批量生产模式进展,以计算机技术为代表的信息技术,使企业的生产设备、生产环境、技术工艺等发生了重大的变化

技术的进展使得企业的固定资产投资增加,生产的复杂化以及现代管理技术的运用使得管理作业增多,而直接的生产活动相对减少,这一切使得生产的间接费用呈急剧上升的趋势

70 年代以前,间接费用仅占人工成本的 50%-60%,而现在很多企业的间接费用已上升为人工成本的 400%-500%

以少量的人工费用为基础分配大量的制造费用,必定带来成本分配的偏差

传统成本核算是以数量为基础的,它隐含一个假设:产量成倍增加,所有投入的资源也会成倍增加

基于这种假定,成本计算中普遍采纳产量关联基准分配

这种基准最常见的表现形态就是材料耗用额、直接工时、设备工时等

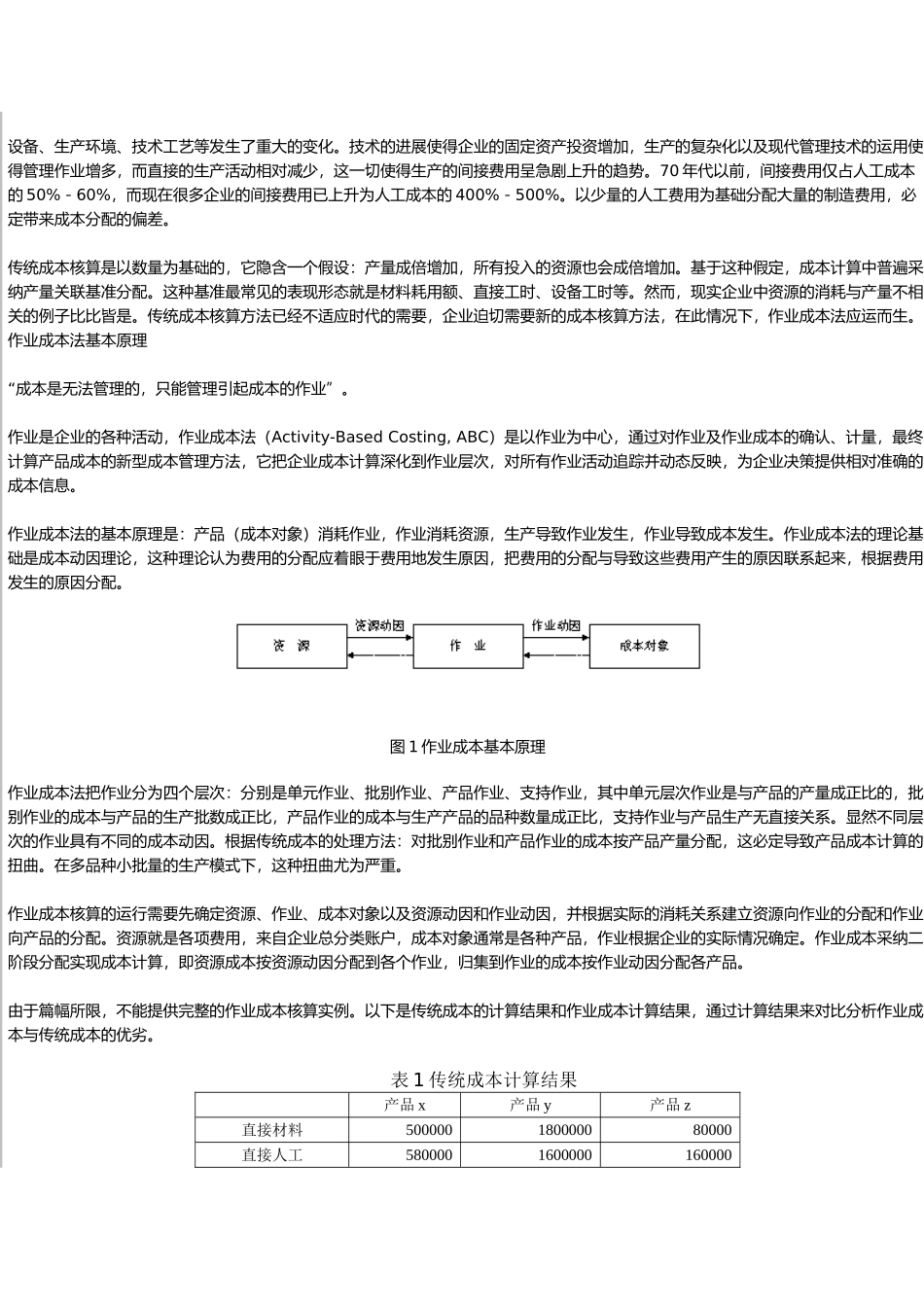

然而,现实企业中资源的消耗与产量