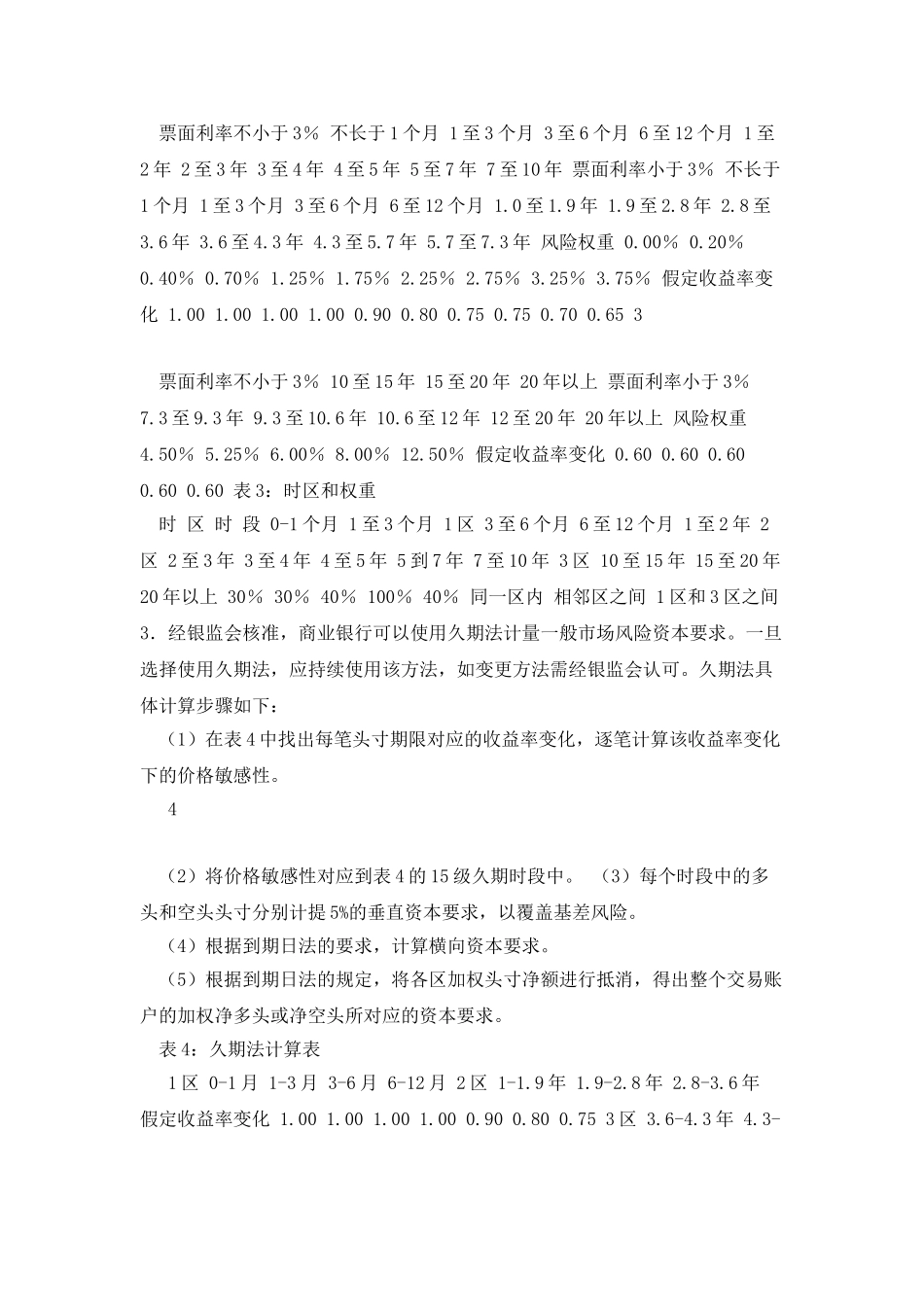

商业银行市场风险资本要求标准法计量规则附件 10: 市场风险标准法计量规则 一、利率风险 利率风险包括交易账户中的债券(固定利率和浮动利率债券、央行票据、可转让存单、不可转换优先股及根据债券交易规则进行交易的可转换债券)、利率及债券衍生工具头寸的风险

利率风险的资本要求包括特定市场风险和一般市场风险的资本要求两部分

(一) 特定市场风险 表 1:特定市场风险计提比率对应表 类别 发行主体外部评级 AA-以上(含 AA-) A+ 至 BBB- (含 BBB-) 政府证券 BB+ 至 B-(含 B-) B-以下 未评级 1

60% (剩余期限为 24 个月以上) 8

00% 12

25% (剩余期限不超过 6 个月) 合格证券 BB+以上(不含 BB+) 1

00% (剩余期限为 6 至 24 个月) 1

60% (剩余期限为 24 个月以上) 其它 证券主体所适用的信用风险权重除以 12

5,风险权重见本办法附件 2

外部评级为 BB+以下(含)的证券以及未评级证券的资本计提比率为 1

00% (剩余期限为 6 至 24 个月) 特定市场风险资本计提比率 0% 0

25% (剩余期限不超过 6 个月) 1.政府证券包含各国中央政府和中央银行发行的各类债券和短期融资工具

1 我国中央政府、中国人民银行及政策性银行发行的债券的资本计提比率均为0%

2.合格证券包括: (1)多边开发银行、国际清算银行和国际货币基金组织发行的债券

(2)我国公共部门实体和商业银行发行的债券

(3)被至少两家合格外部评级机构评为投资级别(BB+以上)的发行主体发行的债券

3.对于其他发行主体发行的债券,其资本计提比率为证券发行主体所对应的信用风险权重除以 12

5,具体风险权重根据本办法附件 2 确定

资产证券化风险暴露的风险权重根据本办法附件 9 确定