施工企业合同履约成本核算实例金蝶财务做账软件财税实操施工企业合同履约成本核算举例合同履约成本属于收入准则新增的会计科目,用来核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照收入准则应当确认为一项资产的成本

我们知道之前建筑安装工程或施工企业项目通过工程施工来核算成本,而现在新会计准则下,改用了合同履约成本来核算

接下来,我们就来了解下建筑安装工程企业合同履约成本的会计处理

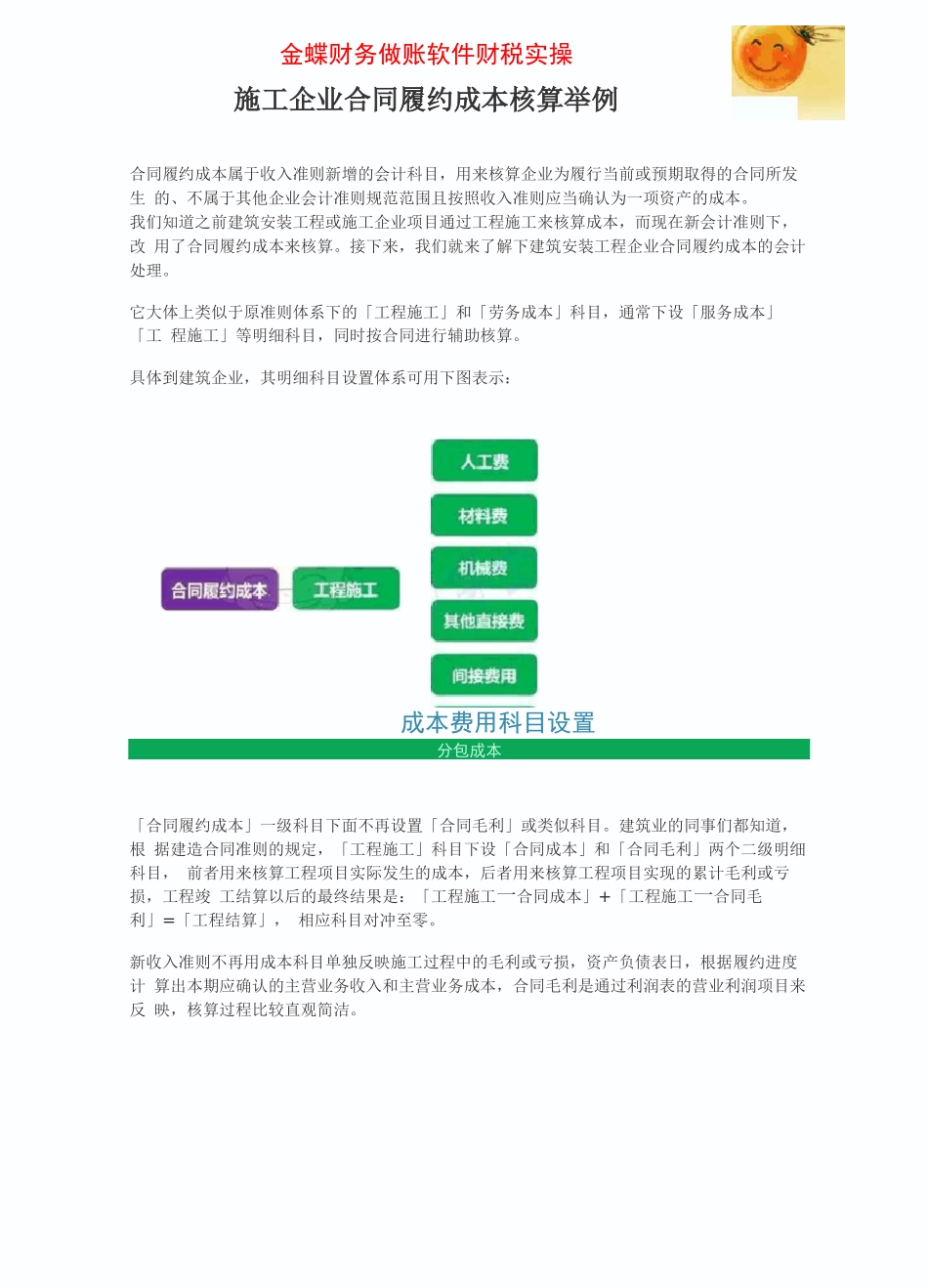

它大体上类似于原准则体系下的「工程施工」和「劳务成本」科目,通常下设「服务成本」「工程施工」等明细科目,同时按合同进行辅助核算

具体到建筑企业,其明细科目设置体系可用下图表示:成本费用科目设置分包成本「合同履约成本」一级科目下面不再设置「合同毛利」或类似科目

建筑业的同事们都知道,根据建造合同准则的规定,「工程施工」科目下设「合同成本」和「合同毛利」两个二级明细科目,前者用来核算工程项目实际发生的成本,后者用来核算工程项目实现的累计毛利或亏损,工程竣工结算以后的最终结果是:「工程施工一合同成本」+「工程施工一合同毛利」=「工程结算」,相应科目对冲至零

新收入准则不再用成本科目单独反映施工过程中的毛利或亏损,资产负债表日,根据履约进度计算出本期应确认的主营业务收入和主营业务成本,合同毛利是通过利润表的营业利润项目来反映,核算过程比较直观简洁

例某工程项目合同含税价10900万元,2020年1月1日开工,项目预计总成本9000万元,截至2020年12月31日,累计发生成本1800万元,按年确认收入,采用成本法确认履约进度(完工进度)

金蝶财务做账软件财税实操10900:1

09x20%=2000万元,应确认成本为9000x20%=1800万元

1、如果按照建造合同准则借:工程施工一合同成本一人工费等1800万元贷:银行存款等1800万元借:主营业务成本1800万元工程施工一合同