附件 1表 1、建筑业营改增主要政策及发票开具一览表类型计税方式跨县(市、区)预缴税款预征率跨县(市、区)预缴税款计算销售额税率(征收率)发票开具一般 纳税人一般计税2%应预缴税款=(全部价款与价外费用-支付得分包款) ÷(1+11%)×2%以取得得全部价款与价外费用为销售额11%纳税人自行开具

以取得得全部价款与价外费用全额开具增值税专用发票或增值税普通发票,备注栏注明建筑服务发生地所在县(市、区)及项目名称

申报时全额纳税

(见例 1)简易计税甲供材3%应预缴税款=(全部价款与价外费用-支付得分包款) ÷(1+3%)×3%以取得得全部价款与价外费用扣除支付得分包款后得余额为销售额3%纳税人自行开具

以取得得全部价款与价外费用全额开具增值税专用发票或增值税普通发票,备注栏注明建筑服务发生地所在县(市、区)及项目名称

申报得税款按差额计算

(见例 2)清包工 老项目(2025年 4 月 30 日前)小规模 纳税人简易计税3%应预缴税款=(全部价款与价外费用-支付得分包款) ÷(1+3%)×3%以取得得全部价款与价外费用扣除支付得分包款后得余额为销售额3%纳税人自行开具增值税普通发票或申请代开(不能自行开具增值税普通发票或需要开具增值税专用发票得,可向建筑服务发生地主管国税机关申请代开)

开具发票时,以取得得全部价款与价外费用全额开具增值税发票,申报得税款按差额计算

(同例2)备注:纳税人跨县(市、区)提供建筑服务,应根据《财政部 国家税务总局关于全面推开营业税改征增值税试点得通知》(财税〔2025〕36 号)规定得纳税义务发生时间与计税方法,向建筑服务发生地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税

纳税人应根据工程项目分别计算与预缴税款

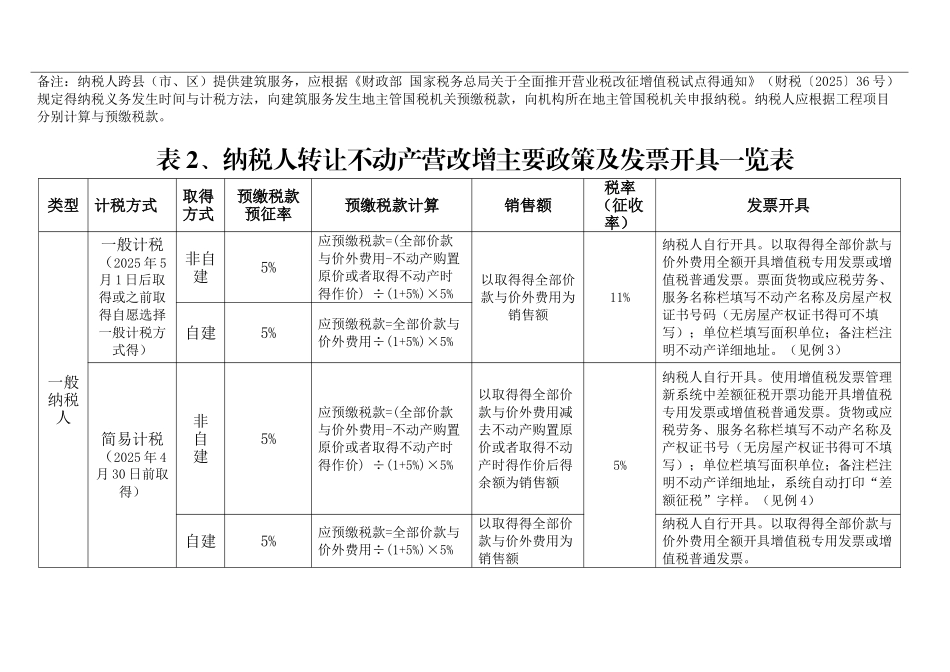

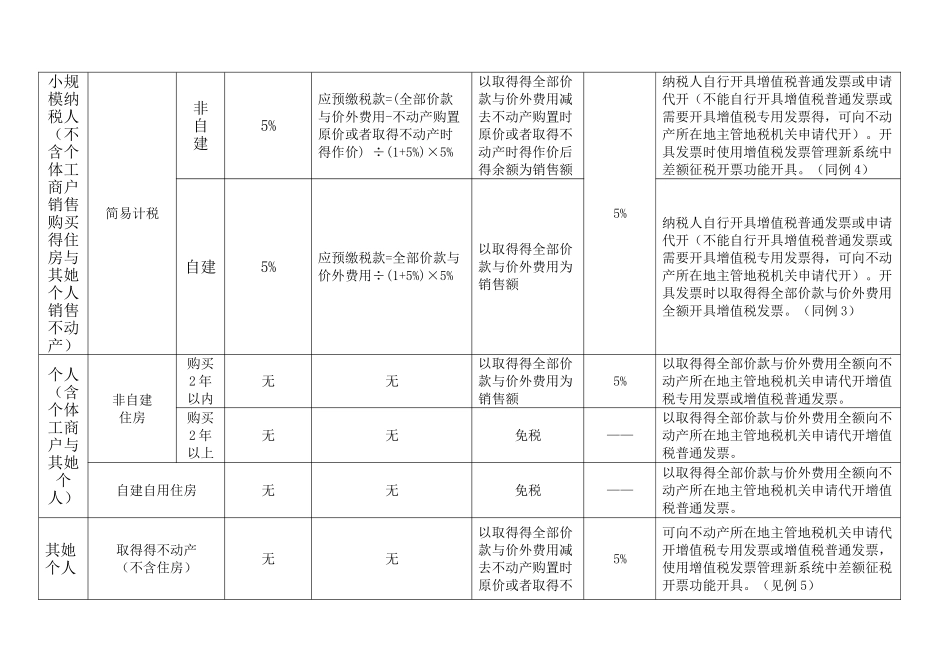

表 2、纳税人转让不动产营改增主要政策及发票开具一览表类型计税方式取得方式预缴税款 预征率预缴税款计算销售额税率(征收率)发