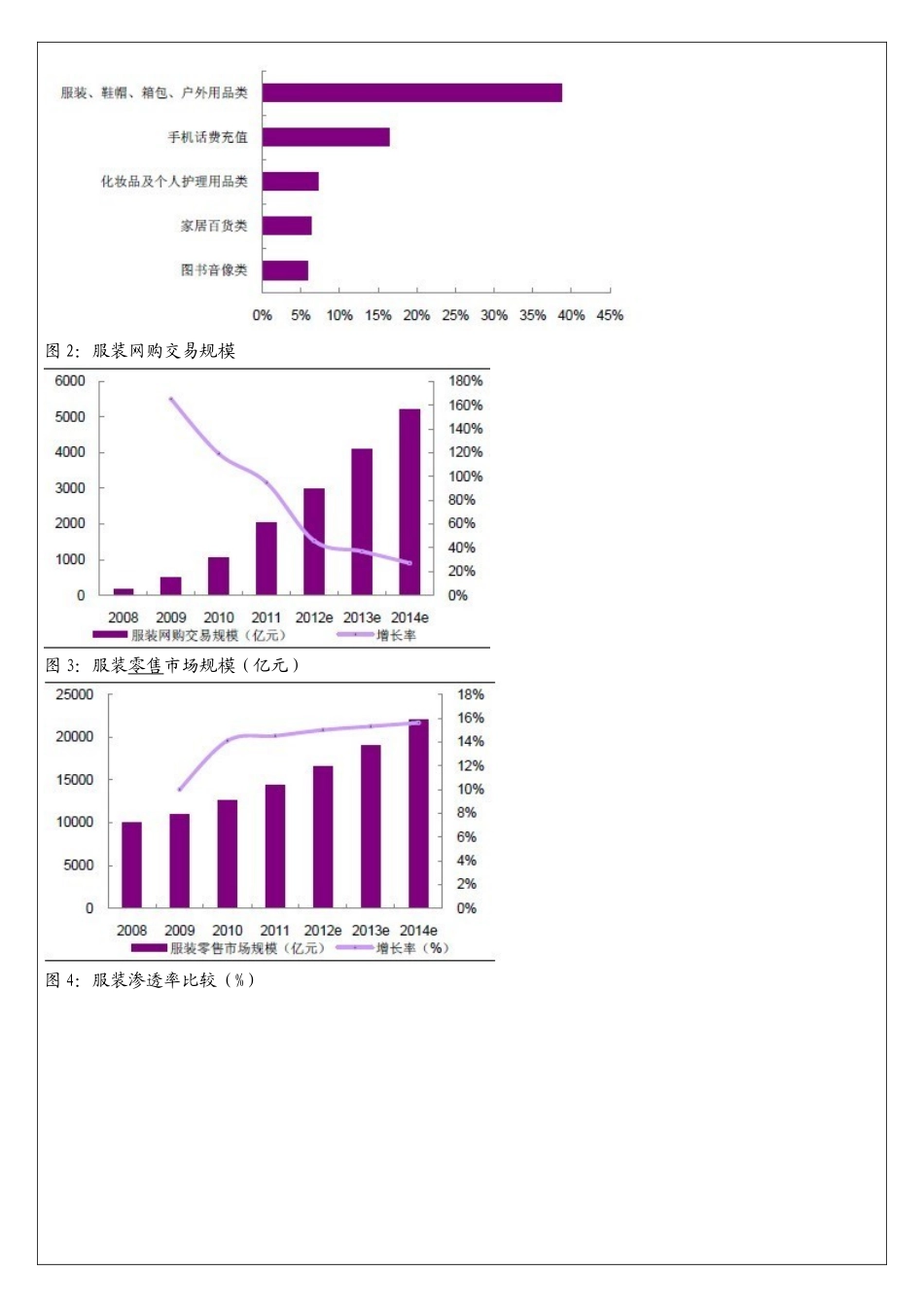

1一 月二 月三 月产品名称数量金额利润产品名称数量金额利润产品名称数量金额利润合 计合 计合 计四 月五 月六 月产品名称数量金额利润产品名称数量金额利润产品名称数量金额利润合 计合 计合 计服装网络市场的现状 根据艾瑞咨询统计数据,2025 年服装网购规模为 3188

8 亿元,增长 56%,占整个网购市场的 27%,占比居首;服装网购渗透率为 14

3%,高于美国 7

7%以及全球 5

8%的平均水平,这主要是由于消费结构差异所致

图 1:2025 年中国网购用户常购商品种类 TOP5图 2:服装网购交易规模图 3:服装零售市场规模(亿元)图 4:服装渗透率比较(%)从国外经验来看,服装在欧洲网购市场也是第一大品类,但在美国和韩国则位居第二

韩国网购市场中,3C 是第一大网购品类(约占 21%),其次是服装(占 17%),但 3C 占比呈逐年下降趋势,从 2025 年的 33%下降至 2025 年的 20

8%,而服装则呈现上升趋势,从 2025 年的 10%上升至 2025 年的 16

美国网购市场中 3C 也是第一大品类(占比 23%),其次为服装(占比 16%)

我国网购和美国、韩国所处进展阶段不同,目前服装网购第一的位某一阶段有被臵3C 取代的可能,而 3C 普及率提升之后,可能又经历 3C 占比下降、服装占比提升的过程

目前我国服装网购渠道主要面对 20-30 岁人群,走“性价比”路线,突出表现为:倍率低、折扣多,充分将线下高额的渠道成本让利给消费者,但这种价格战也是对品牌极大的损害

未来线上渠道将逐渐从“性价比”路线转向“消费升级”,尽管近 2 年高端网购增长速度低于整体网购水平,但未来高端品类占比将有所提高,主要在于:(1)目前我国高端网购人群仅占总网购人数的 3

8%,且主要为尝试性消费;随着网购渗透率的提高以及网购受众群体的成长,未来 30-