人力资源成本预算管理制度制度名称人力资源成本预算管理制度受控状态编 号执行部门监督部门考证部门第 1 章 总则第 1 条 目的为合理安排人力资源管理活动资金,法律规范人力资源管理活动的费用使用,在遵循企业战略目标和人力资源战略规划目标的前提下,依据公司预算制度,特制定此制度

第 2 条 预算职责分工1.人力资源部是人力资源成本(以下简称 HR 成本)预算的主要执行部门及本制度的制定部门

2.公司预算委员会负责审查、核准 HR 成本预算,并提出修正意见

第 3 条 范围HR 成本预算的编制、执行与调整均须遵循本制度的相关规定

第 4 条 工作期间规定人力资源部应于每月 28 日前编妥下个月的各项 HR 成本支出估计表,并于次月 15 日前编妥上月份实际与估计比较的费用比较表,呈总经理核阅后一式三份,一份自存,一份送总经理办公室,一份送财务部

第 5 条 制定依据1.董事会确定的经营进展规划及人力资源战略规划

2.历年人力资源管理活动的实际费用情况及本年度估计的内外部变化因素

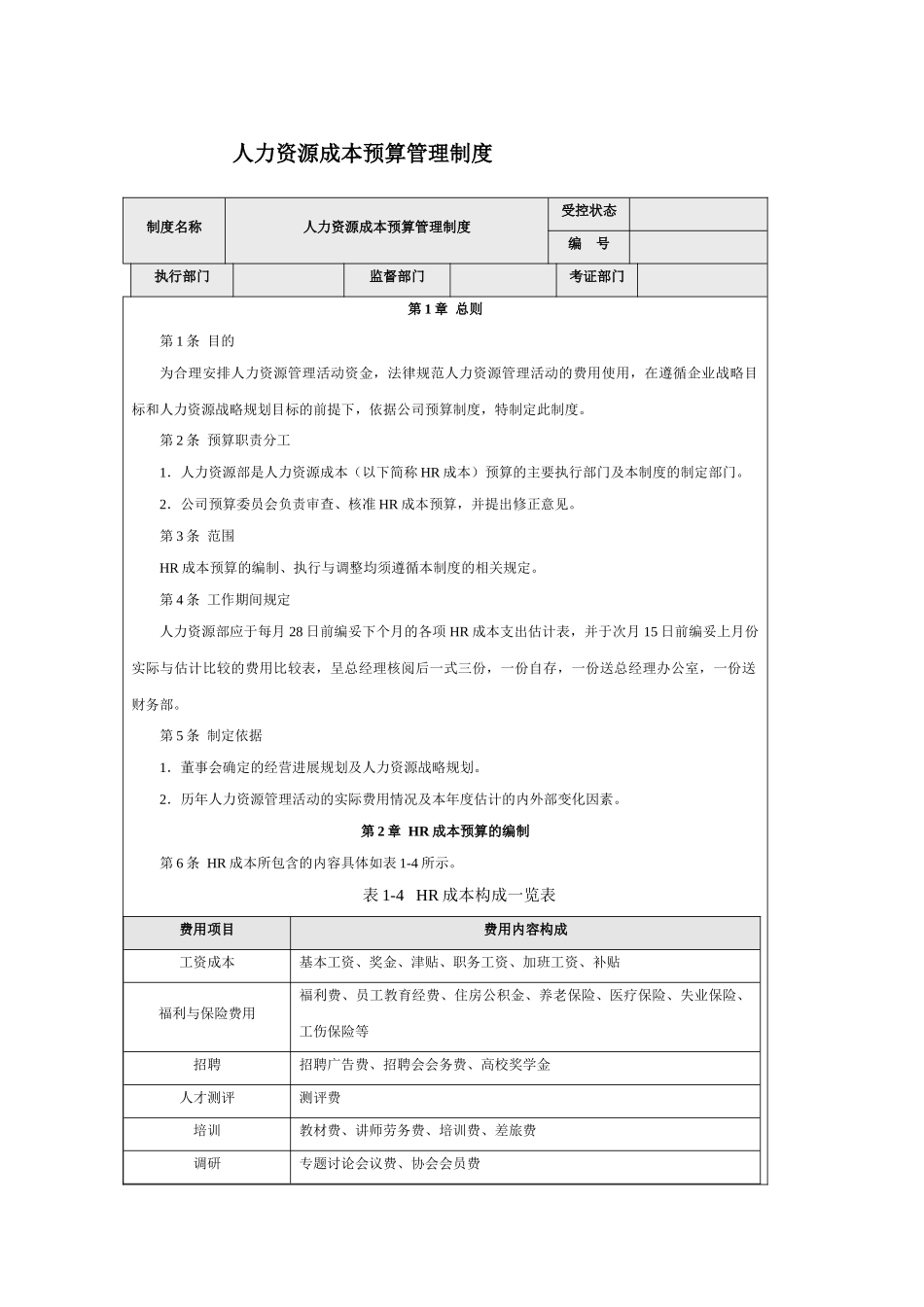

第 2 章 HR 成本预算的编制第 6 条 HR 成本所包含的内容具体如表 1-4 所示

表 1-4 HR 成本构成一览表费用项目费用内容构成工资成本基本工资、奖金、津贴、职务工资、加班工资、补贴福利与保险费用福利费、员工教育经费、住房公积金、养老保险、医疗保险、失业保险、工伤保险等招聘招聘广告费、招聘会会务费、高校奖学金人才测评测评费培训教材费、讲师劳务费、培训费、差旅费调研专题讨论会议费、协会会员费辞退补偿费劳动纠纷法律咨询费办公业务办公用品与设备费残疾人安置残疾人就业保证金薪酬水平市场调查调研费第 7 条 HR 成本预算编制流程如图 1-1 所示

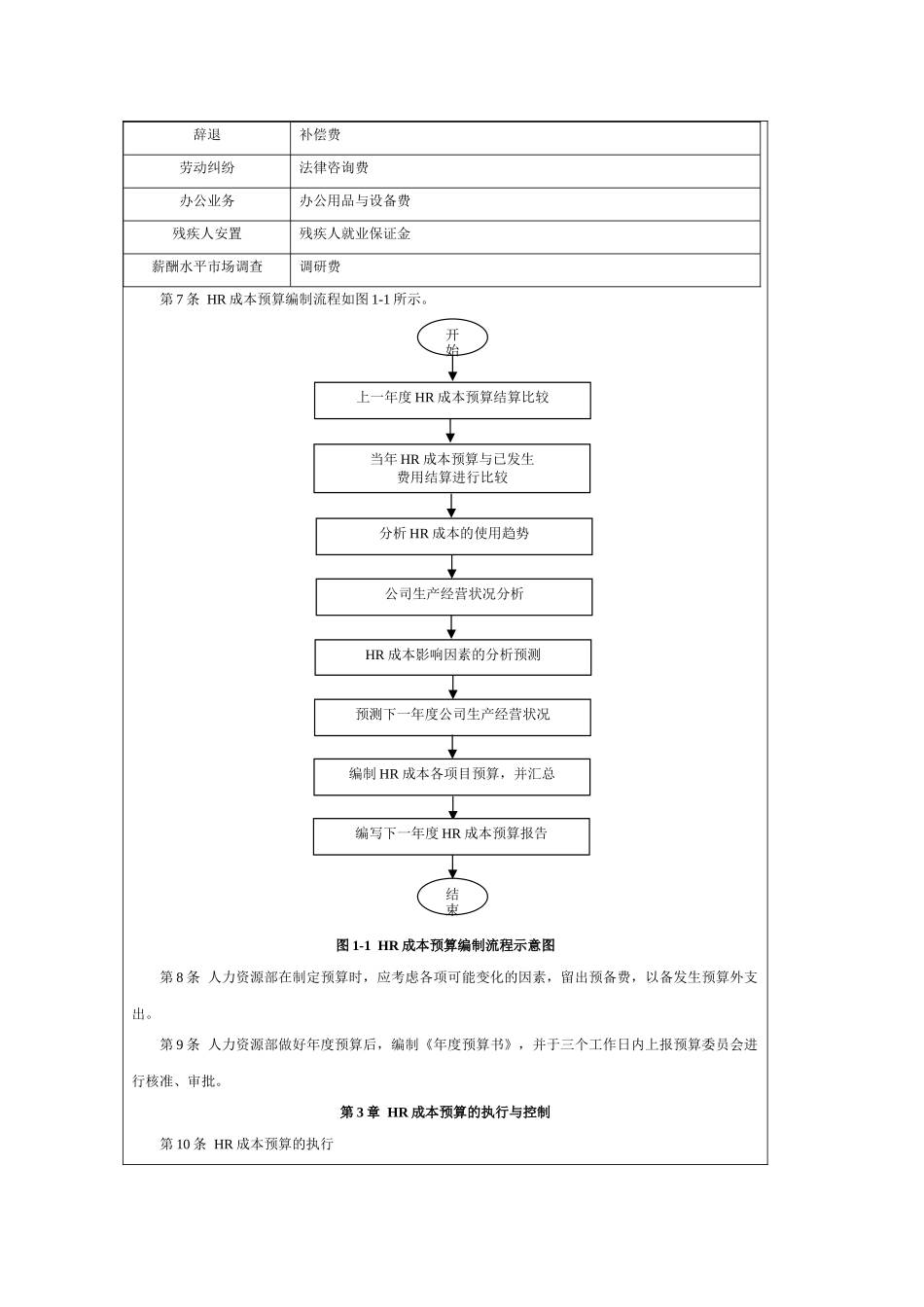

图 1-1 HR 成本预算编制流程示意图第 8 条 人力资源部在制定预算时,应考虑各项可能变化的因素,留出预备费,以备发生预算外支出

第 9 条 人力资源