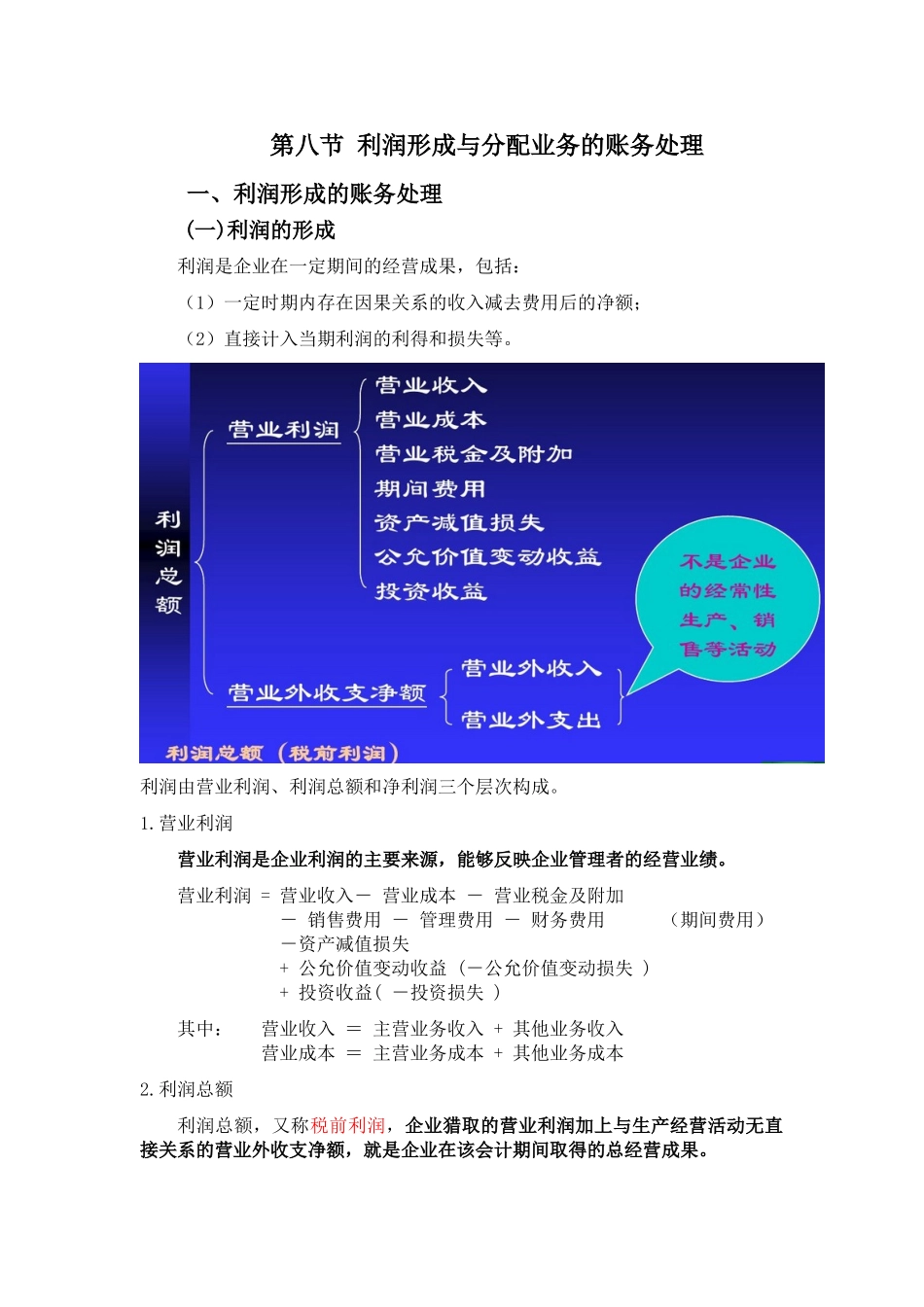

第八节 利润形成与分配业务的账务处理一、利润形成的账务处理 (一)利润的形成 利润是企业在一定期间的经营成果,包括:(1)一定时期内存在因果关系的收入减去费用后的净额;(2)直接计入当期利润的利得和损失等

利润由营业利润、利润总额和净利润三个层次构成

营业利润 营业利润是企业利润的主要来源,能够反映企业管理者的经营业绩

营业利润 = 营业收入- 营业成本 - 营业税金及附加- 销售费用 - 管理费用 - 财务费用 (期间费用)-资产减值损失+ 公允价值变动收益 (-公允价值变动损失 ) + 投资收益( -投资损失 ) 其中: 营业收入 = 主营业务收入 + 其他业务收入营业成本 = 主营业务成本 + 其他业务成本 2

利润总额 利润总额,又称税前利润,企业猎取的营业利润加上与生产经营活动无直接关系的营业外收支净额,就是企业在该会计期间取得的总经营成果

利润总额 = 营业利润 + 营业外收入 - 营业外支出 3

净利润 净利润,又称税后利润,净利润指利润总额扣除向国家上交的企业所得税后的余额

净利润 = 利润总额 - 所得税费用 4

应交所得税的计算 应纳税所得额 = 税前会计利润 + 纳税调整增加额 - 纳税调整减少额应交所得税 = 应纳税所得额 × 所得税税率(25%) 在不存在纳税调整事项的情况下,应纳税所得额等于税前会计利润,即利润总额

即:应交所得税=利润总额×25% 利润总额 = 营业利润 + 营业外收入 - 营业外支出所得税费用 = 利润总额 × 所得税税率净利润 = 利润总额 - 所得税费用 (二)账户设置 A、利润形成的核算1

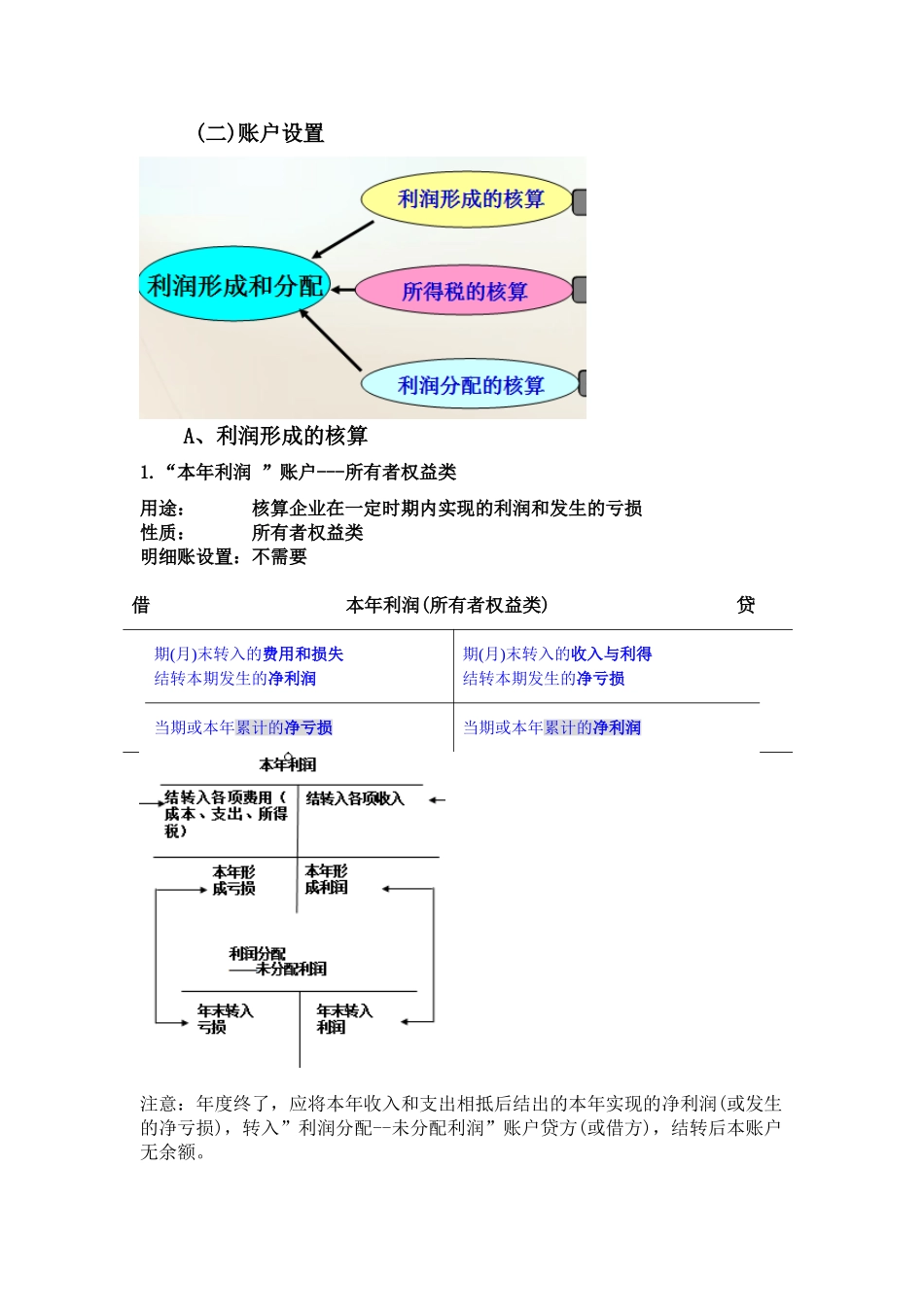

“本年利润 ”账户---所有者权益类用途: 核算企业在一定时期内实现的利润和发生的亏损性质: 所有者权益类明细账设置:不需要借 本年利润(所有者权益类) 贷期(月)末转入的费用和损失结转本期发生的净利润期(月)末转入的收入与利