电商融资的五种途径【注】钱从哪里来

这是许多电商经理人关怀的问题

传统的融资渠道主要有银行、小贷公司、民间借贷等,但电商常常因为资质不达标、利率太高等原因望而却步,新兴的渠道主要有网贷平台、电商平台等,但目前规模不大

本文客观比较了各种渠道的资金成本、借贷难易等,以供参考

在 电商领域,B2C 平台的电商融资客户数量虽然多,但资金额度并不大

从供应链角度来说,B2B 的融资需求才是占绝大多数的

这也是产业金融的集中体现

举 个例子来说,纺织服装行业,从最初的棉花,再到纺纱,织布、印染、制衣,最终到代理商、卖家,直至消费者

在这一过程中,直到代理商环节前的交易量,基本 上占整个供应链的 80%以上,而且其中至少有 75%的交易有融资需求,可以这样说,B2B 才是电商融资的重点领域

再来看下数据,截止到 2025 年 6 月,我国 B2B 电子商务市场交易规模达 3

4万亿元,同比增长 15

25%,增速同比上升,约占同期电子商务交易总额的 近80%

对于大多数人低调而陌生的 B2B 电子商务,有着 5 家上市公司,为中国电子商务市场贡献了大部分的业绩

而其中中小企业 B2B 交易占比超过 60%

这从一定程度上说明中小企业才是 B2B 的主流客户群体

同时,从融资的角度来说,二八定律是存在的,大企业和中小微企业分别占信贷余额的 80%和 20%,大企业不差钱,融资渠道广泛,方式多样,额度高,利息 低

而中小企业,尤其是小微企业受困于无抵押无担保无信用,融资渠道狭窄,资金困局难解,导致经营障碍

随着市场竞争的日益激烈,电商成本的不断上升,在 未来,将逐渐影响到 B2B 电子商务的进一步进展

对于我们中小企业来说,资金短缺是常常出现的问题

尤其是近几年来,经济环境不佳,市场银根紧缩,营业利润逐渐降低,而借贷成本却不断攀升

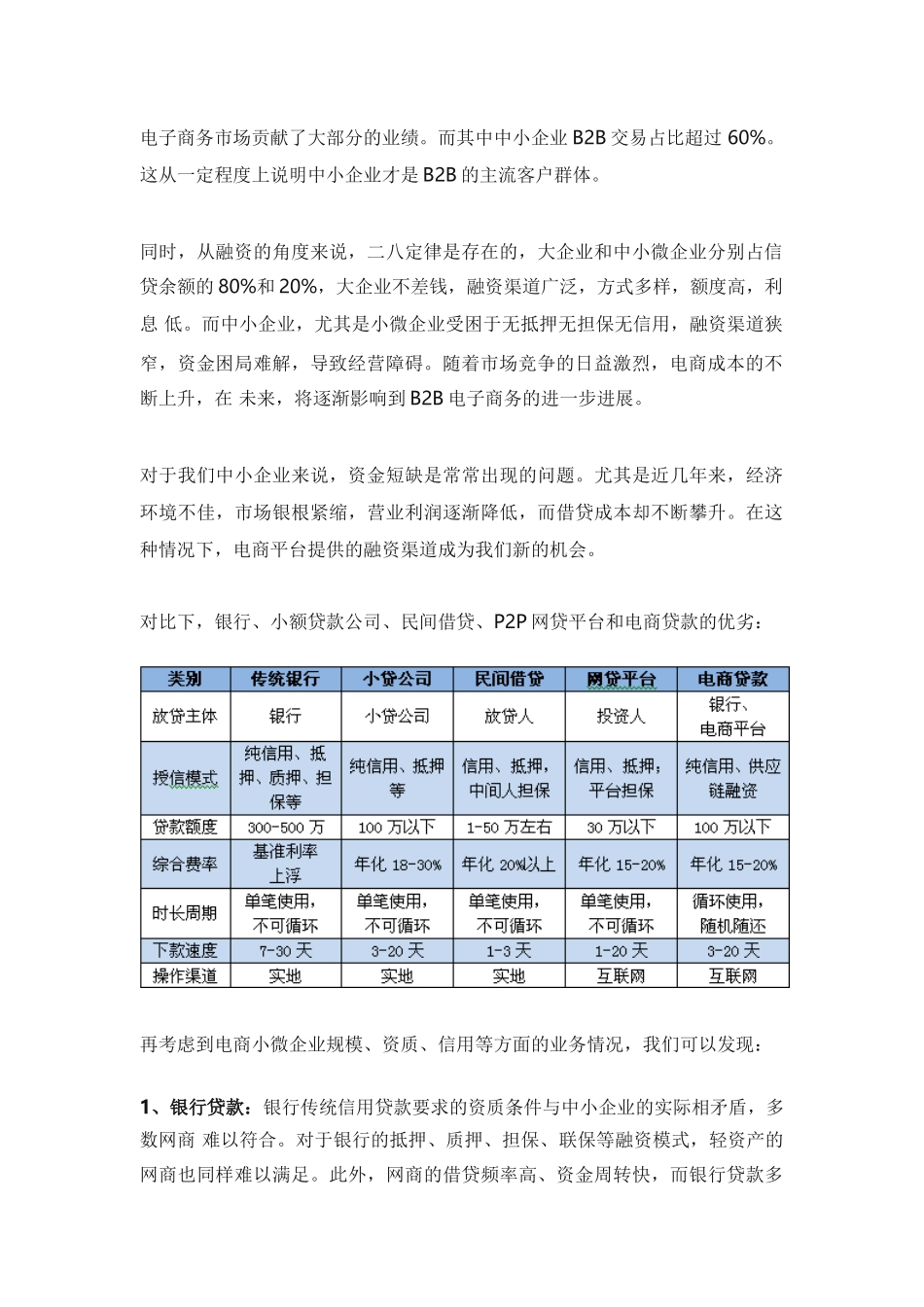

在这种情况下,电商平台提供的融资渠道成为我们新的机会