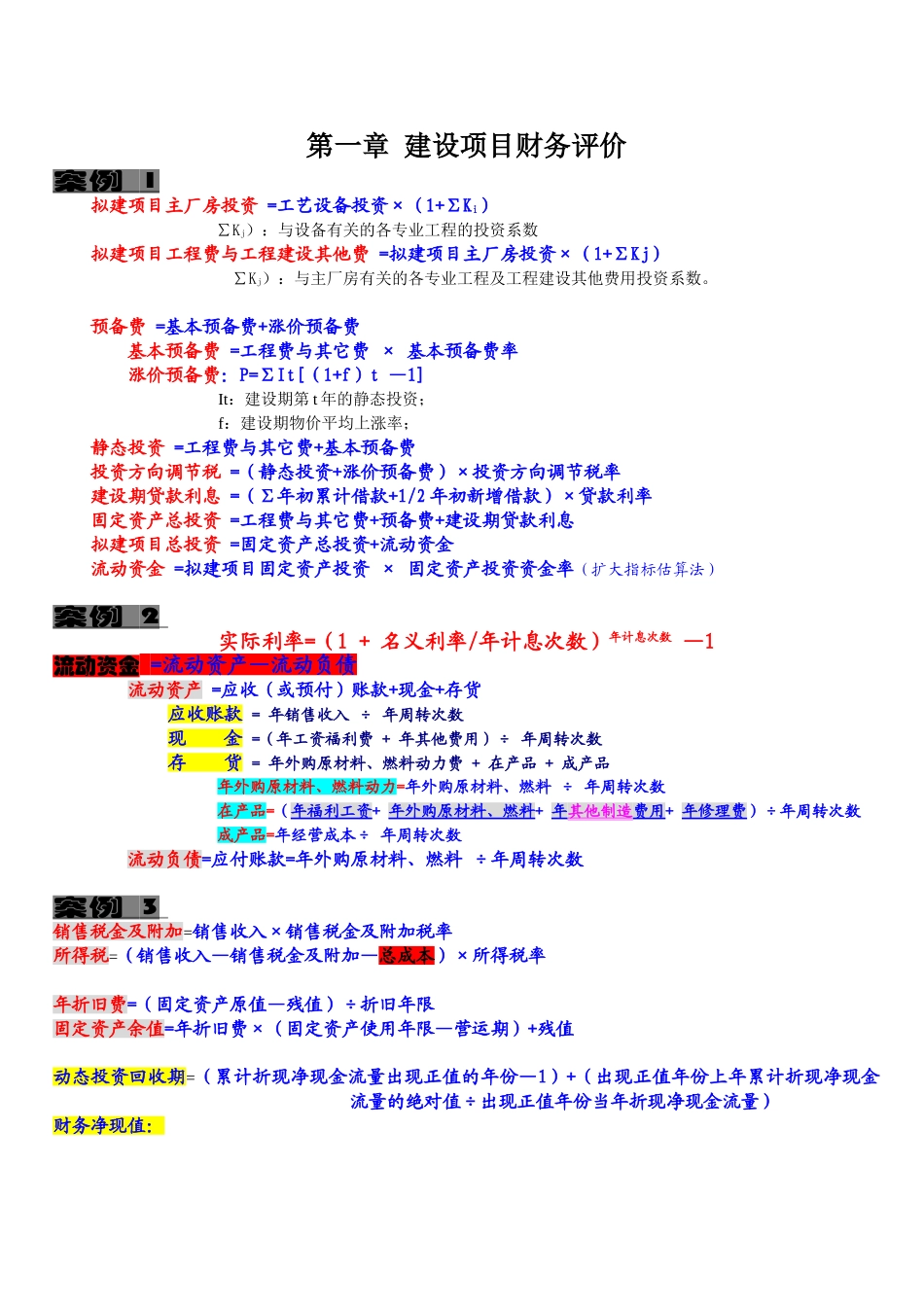

第一章 建设项目财务评价案例 1 拟建项目主厂房投资 =工艺设备投资×(1+∑Ki)∑Kj):与设备有关的各专业工程的投资系数拟建项目工程费与工程建设其他费 =拟建项目主厂房投资×(1+∑Kj)∑Kj):与主厂房有关的各专业工程及工程建设其他费用投资系数

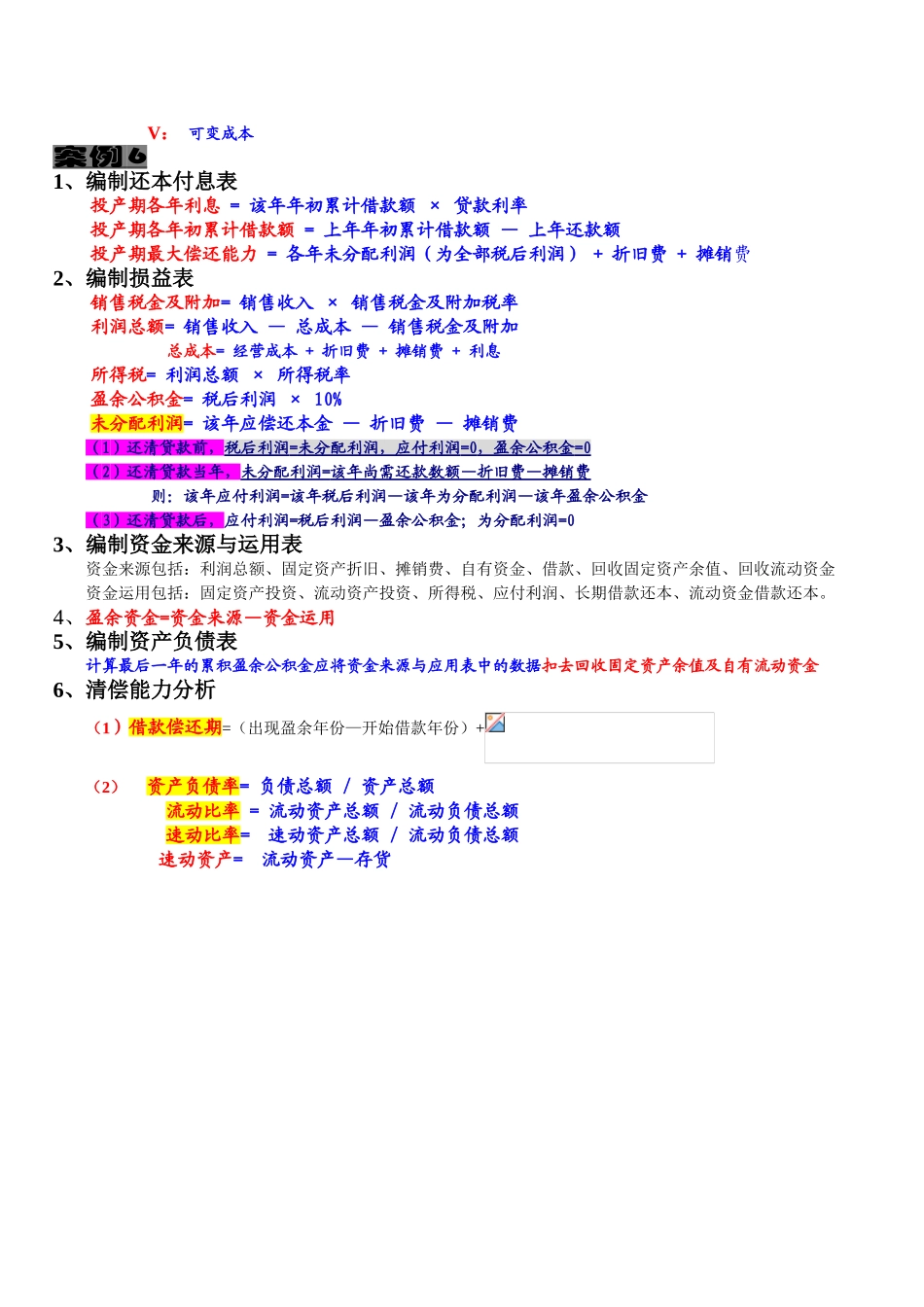

预备费 =基本预备费+涨价预备费基本预备费 =工程费与其它费 × 基本预备费率涨价预备费:P=∑It[(1+f)t —1]It:建设期第 t 年的静态投资;f:建设期物价平均上涨率;静态投资 =工程费与其它费+基本预备费投资方向调节税 =(静态投资+涨价预备费)×投资方向调节税率建设期贷款利息 =(∑年初累计借款+1/2 年初新增借款)×贷款利率固定资产总投资 =工程费与其它费+预备费+建设期贷款利息拟建项目总投资 =固定资产总投资+流动资金流动资金 =拟建项目固定资产投资 × 固定资产投资资金率(扩大指标估算法)案例 2 实际利率=(1 + 名义利率/年计息次数)年计息次数 —1流动资金 =流动资产—流动负债流动资产 =应收(或预付)账款+现金+存货应收账款 = 年销售收入 ÷ 年周转次数现 金 =(年工资福利费 + 年其他费用)÷ 年周转次数存 货 = 年外购原材料、燃料动力费 + 在产品 + 成产品年外购原材料、燃料动力=年外购原材料、燃料 ÷ 年周转次数在产品=(年福利工资+ 年外购原材料、燃料+ 年其他制造费用+ 年修理费)÷年周转次数成产品=年经营成本÷ 年周转次数流动负债=应付账款=年外购原材料、燃料 ÷年周转次数案例 3 销售税金及附加=销售收入×销售税金及附加税率所得税=(销售收入—销售税金及附加—总成本)×所得税率年折旧费=(固定资产原值—残值)÷折旧年限固定资产余值=年折旧费×(固定资产使用年限—营运期)+残值动态投资回收期=(累计折现净现金流量出现正值的年份—1)+(出现正值年份上年累计折现净现金流