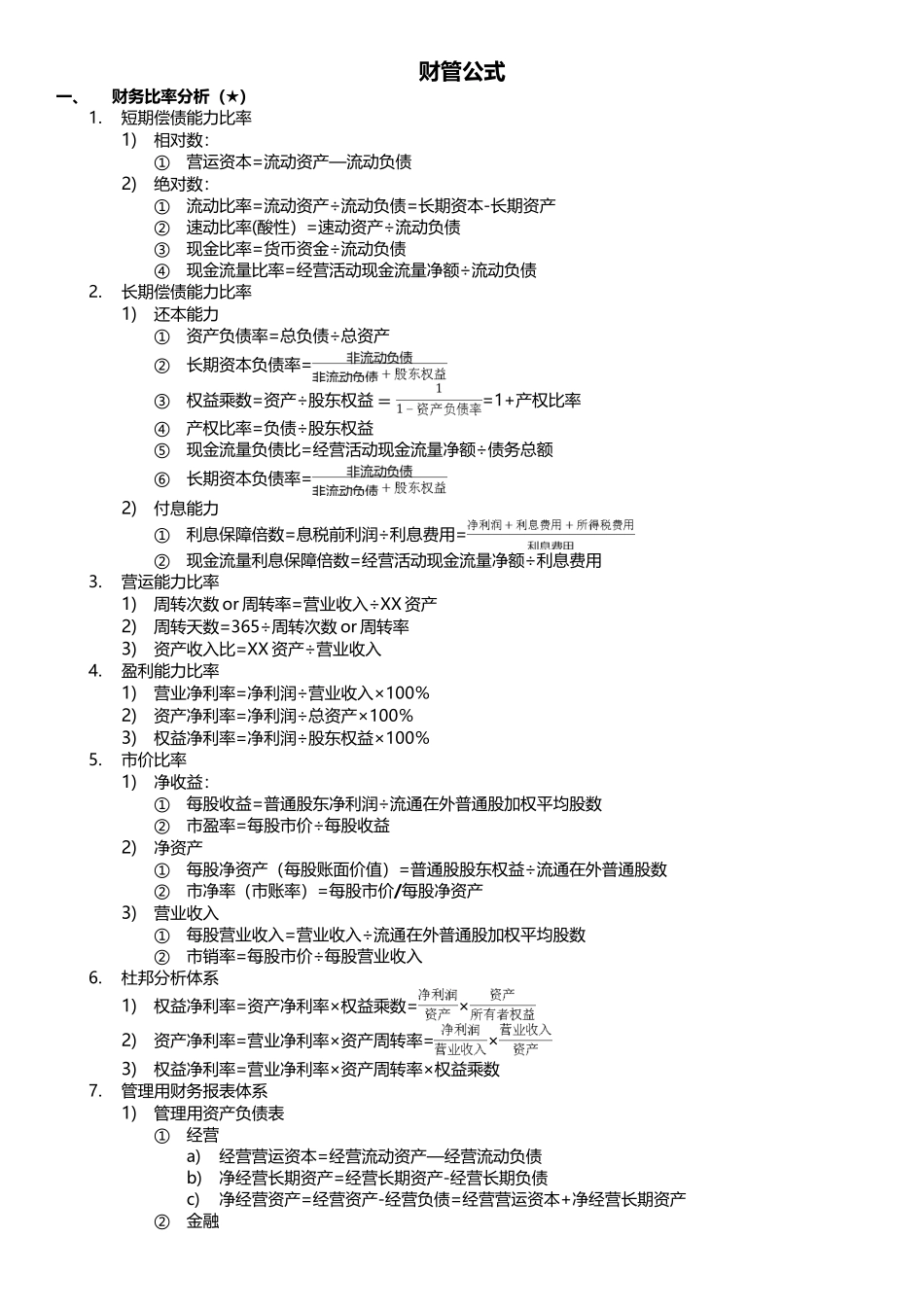

财管公式一、财务比率分析(★)1

短期偿债能力比率1)相对数:①营运资本=流动资产—流动负债2)绝对数:①流动比率=流动资产÷流动负债=长期资本-长期资产②速动比率(酸性)=速动资产÷流动负债③现金比率=货币资金÷流动负债④现金流量比率=经营活动现金流量净额÷流动负债2

长期偿债能力比率1)还本能力①资产负债率=总负债÷总资产②长期资本负债率=③权益乘数=资产÷股东权益=1+产权比率④产权比率=负债÷股东权益⑤现金流量负债比=经营活动现金流量净额÷债务总额⑥长期资本负债率=2)付息能力①利息保障倍数=息税前利润÷利息费用=②现金流量利息保障倍数=经营活动现金流量净额÷利息费用3

营运能力比率1)周转次数 or 周转率=营业收入÷XX 资产2)周转天数=365÷周转次数 or 周转率3)资产收入比=XX 资产÷营业收入4

盈利能力比率1)营业净利率=净利润÷营业收入×100%2)资产净利率=净利润÷总资产×100%3)权益净利率=净利润÷股东权益×100%5

市价比率1)净收益:①每股收益=普通股东净利润÷流通在外普通股加权平均股数②市盈率=每股市价÷每股收益2)净资产①每股净资产(每股账面价值)=普通股股东权益÷流通在外普通股数②市净率(市账率)=每股市价/每股净资产3)营业收入①每股营业收入=营业收入÷流通在外普通股加权平均股数②市销率=每股市价÷每股营业收入6

杜邦分析体系1)权益净利率=资产净利率×权益乘数=×2)资产净利率=营业净利率×资产周转率=×3)权益净利率=营业净利率×资产周转率×权益乘数7

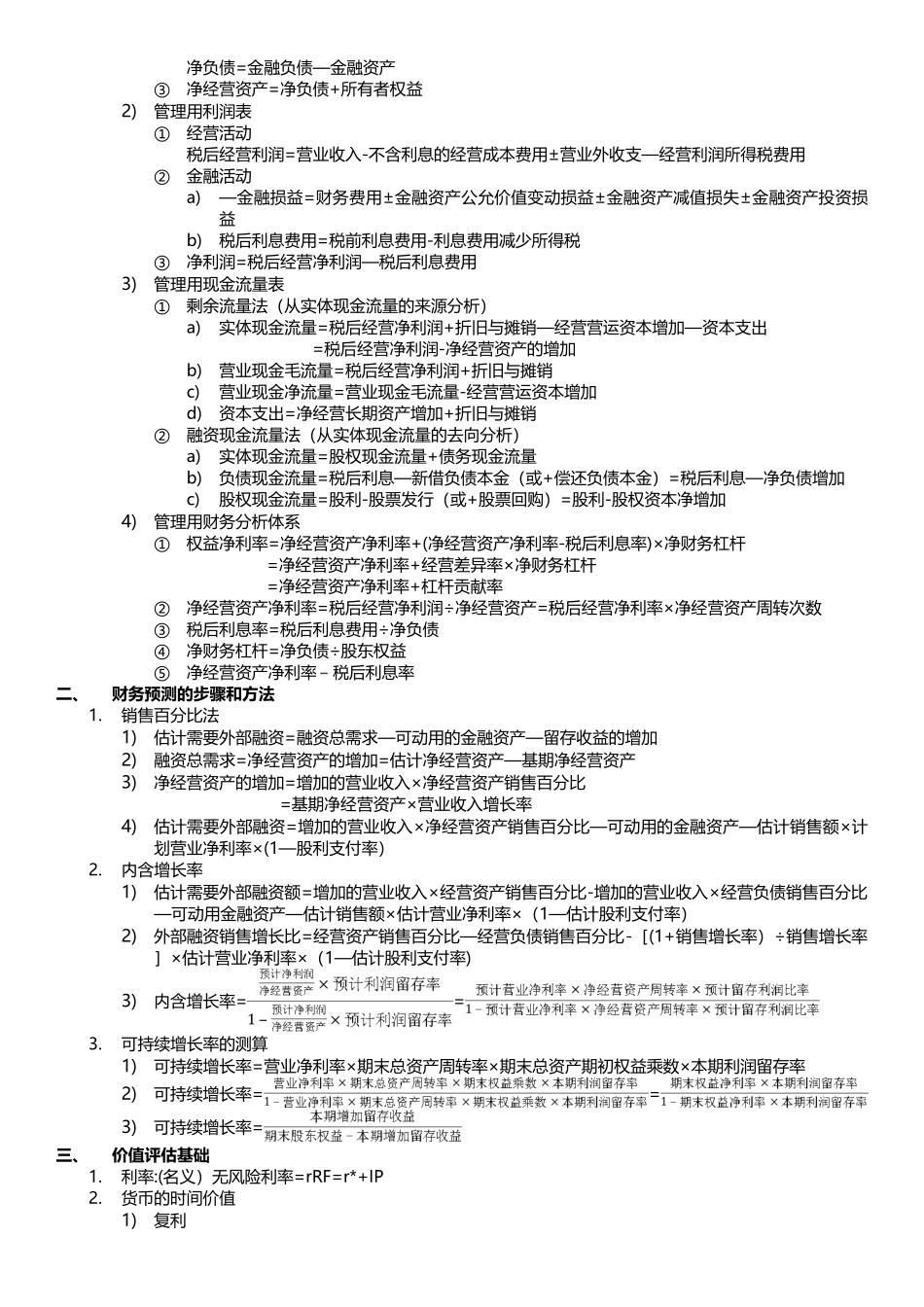

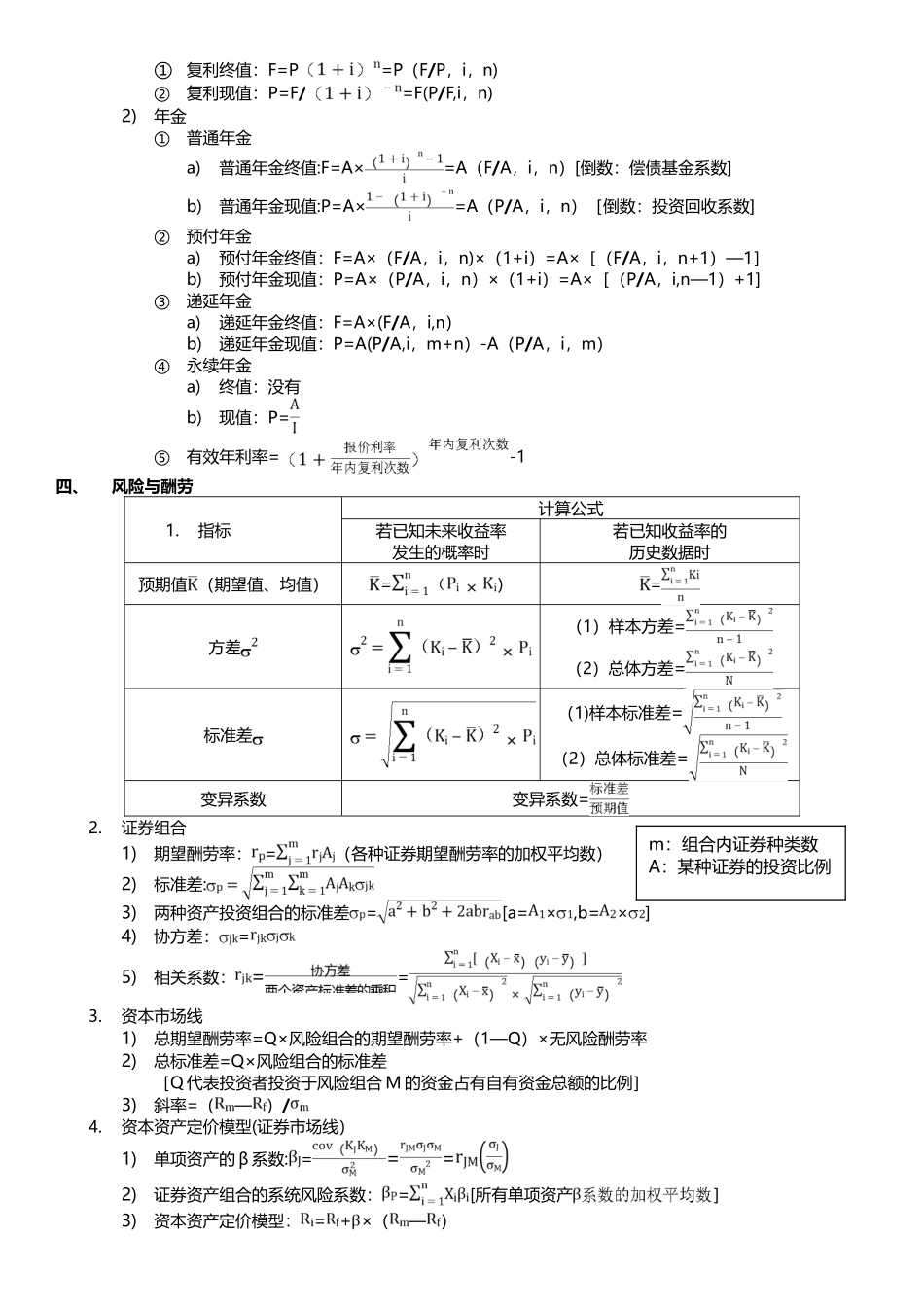

管理用财务报表体系1)管理用资产负债表①经营a)经营营运资本=经营流动资产—经营流动负债b)净经营长期资产=经营长期资产-经营长期负债c)净经营资产=经营资产-经营负债=经营营运资本+净经营长期资产②金融净负债=金融负债—金融资产③净经营资产=净负债+所有者权益2)管理