文件编号:XXXX-CW—2025-02 密级:普通□ 秘密 机密□ XXXXX 有限公司固定资产管理规定批准人:编制部门:财务科 发布时间:2012 年 06 月 28 日固定资产管理规定1 总则 1

1 为了加强对固定资产的内部控制,防止并及时发现和纠正固定资产业务中的各种差错和舞弊,保护固定资产的安全完整,提高固定资产的使用效率,根据《企业内部控制基本法律规范》以及国家有关法律法规,结合公司实际经济运行情况,制订本规定

2 本规定所称固定资产,是指为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产

3 本规定不包括涉及土建的固定资产管理,涉及土建的固定资产遵循《企业会计准则第 4 号—固定资产》

4 公司固定资产管理实行统一、归口管理制度

2 控制目标2

1 保证固定资产的安全完整;2

2 保证固定资产管理权责分配、职责分工、机构和人员设置明确、合理、法律规范;2

3 保证固定资产取得、验收、使用、维护、处置和转移等环节的控制流程合理、明确、法律规范;2

4 保证固定资产成本核算、计提折旧和减值准备、处置等会计处理的合理性、合法性

3 关键控制点3

1 固定资产的购置预算3

2 固定资产的请购和采购3

3 固定资产的交付和验收3

4 固定资产的使用和维护3

5 固定资产的处置和转移4 控制流程及措施4

1 固定资产的购置预算4

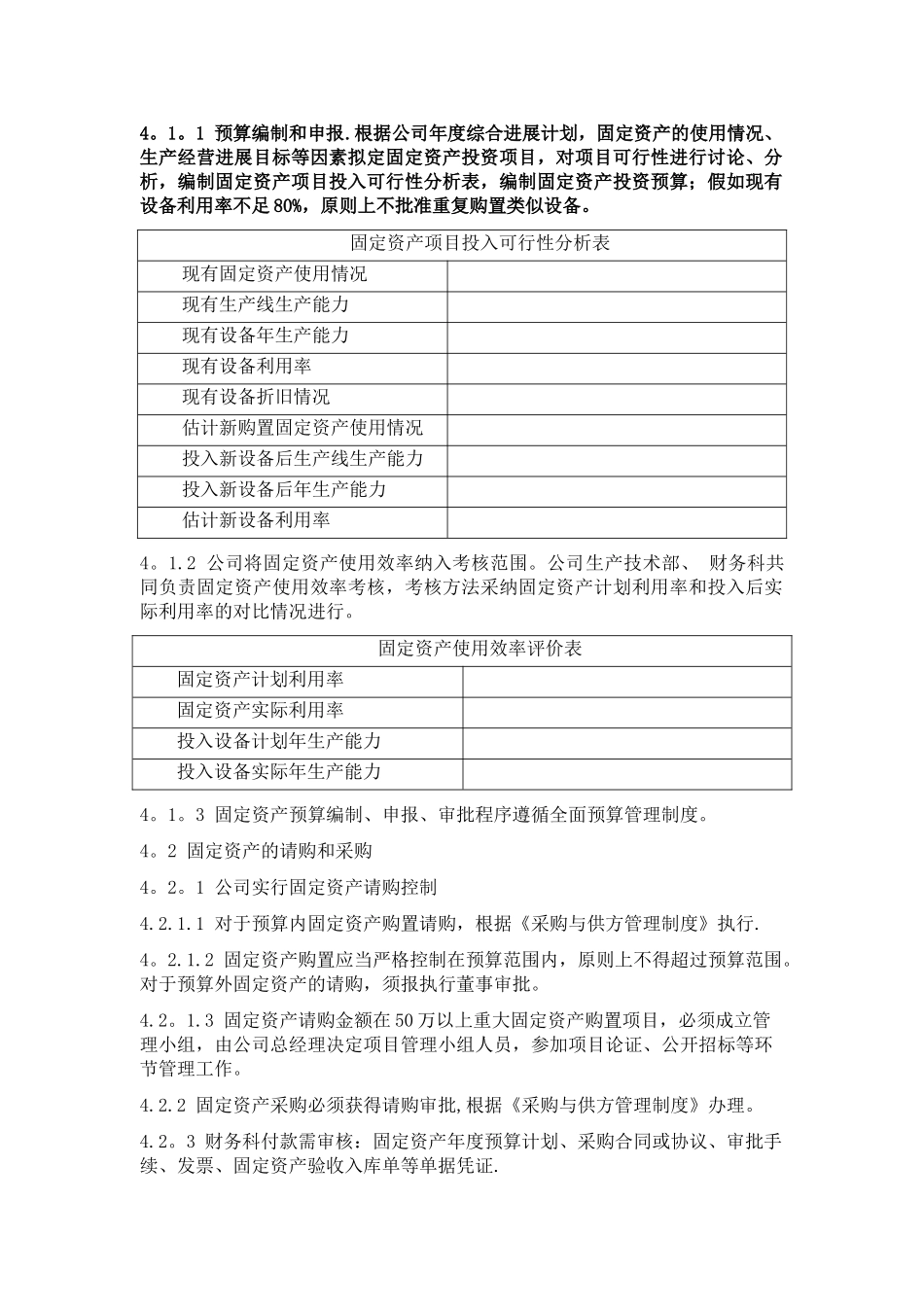

1 预算编制和申报

根据公司年度综合进展计划,固定资产的使用情况、生产经营进展目标等因素拟定固定资产投资项目,对项目可行性进行讨论、分析,编制固定资产项目投入可行性分析表,编制固定资产投资预算;假如现有设备利用率不足 80%,原则上不批准重复购置类似设备

固定资产项目投入可行性分析表现有固定资产使用情况现有生产线生产能力现有设备年生产能力现有设备利用率现有设备折旧情况估计新购置固定资产使用情况投入新