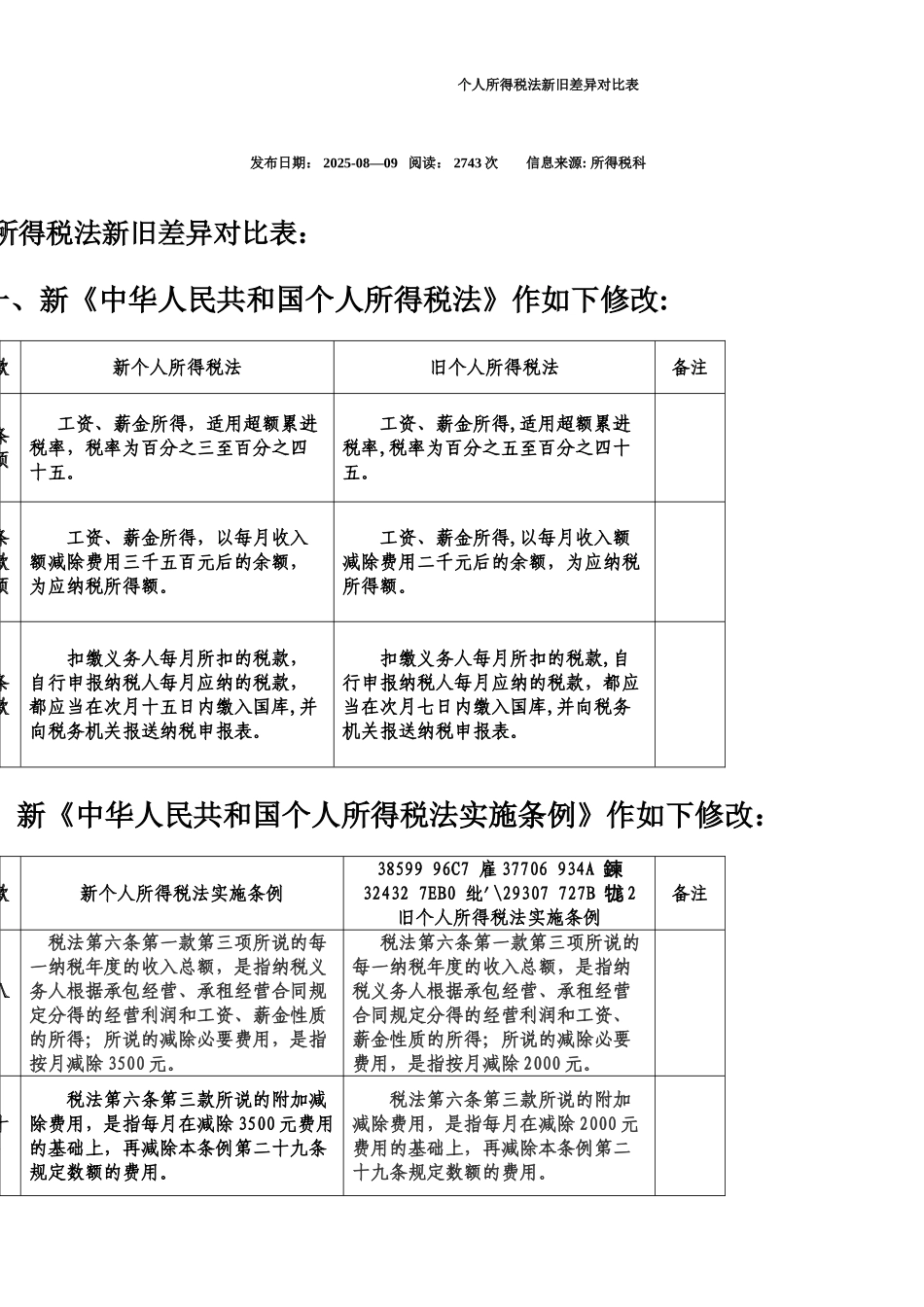

个人所得税法新旧差异对比表 发布日期: 2025-08—09 阅读: 2743 次 信息来源: 所得税科 个人所得税法新旧差异对比表:一、新《中华人民共和国个人所得税法》作如下修改:条 款新个人所得税法旧个人所得税法备注第三条第一项 工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五

工资、薪金所得,适用超额累进税率,税率为百分之五至百分之四十五

第六条第一款第一项 工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额

工资、薪金所得,以每月收入额减除费用二千元后的余额,为应纳税所得额

第九条第一款 扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月十五日内缴入国库,并向税务机关报送纳税申报表

扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月七日内缴入国库,并向税务机关报送纳税申报表

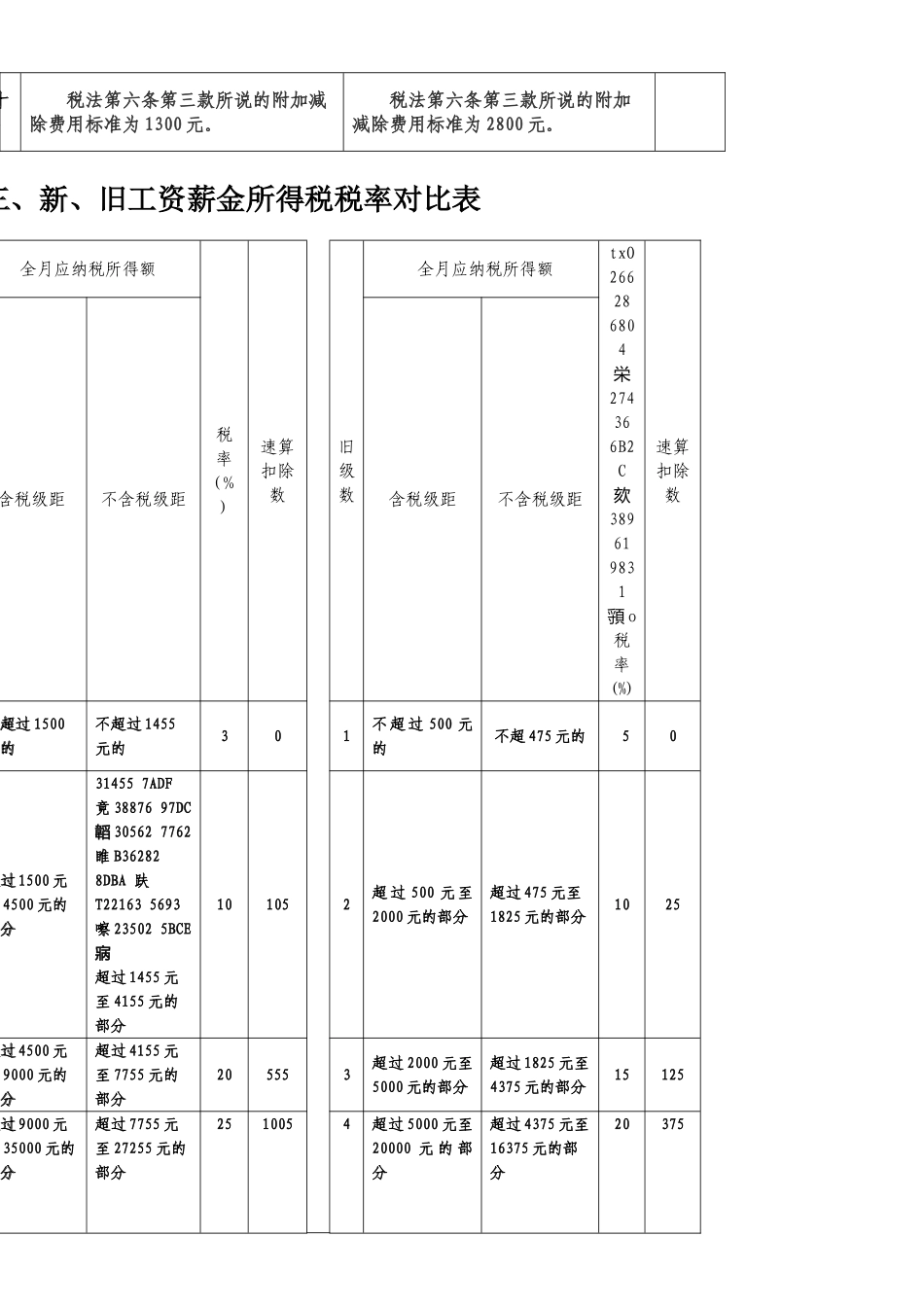

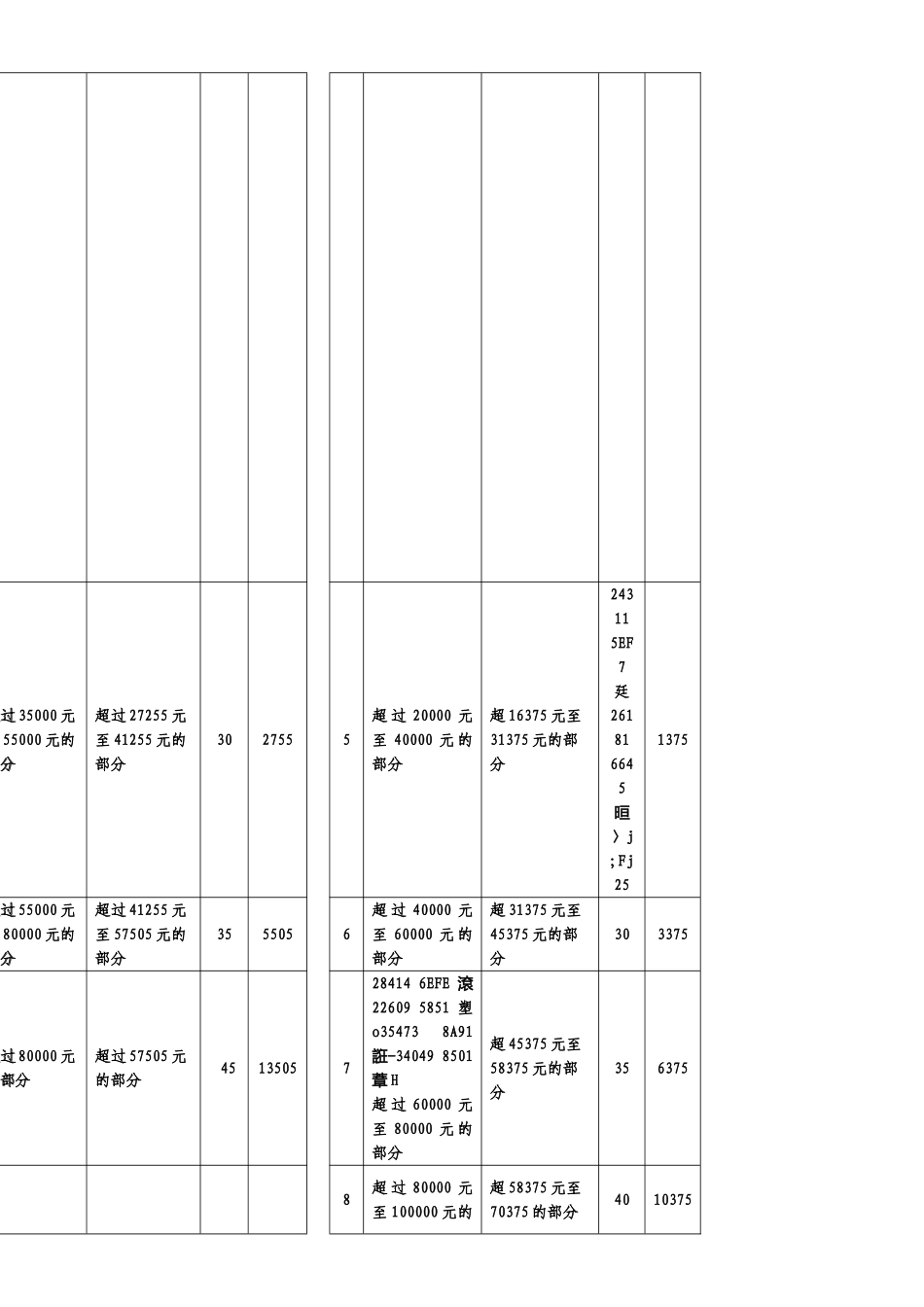

二、新《中华人民共和国个人所得税法实施条例》作如下修改:条 款新个人所得税法实施条例38599 96C7 雇 37706 934A 鍊32432 7EB0 纰'\29307 727B 牻 2旧个人所得税法实施条例备注第十八 税法第六条第一款第三项所说的每一纳税年度的收入总额,是指纳税义务人根据承包经营、承租经营合同规定分得的经营利润和工资、薪金性质的所得;所说的减除必要费用,是指按月减除 3500 元

税法第六条第一款第三项所说的每一纳税年度的收入总额,是指纳税义务人根据承包经营、承租经营合同规定分得的经营利润和工资、薪金性质的所得;所说的减除必要费用,是指按月减除 2000 元

第二十七条 税法第六条第三款所说的附加减除费用,是指每月在减除 3500 元费用的基础上,再减除本条例第二十九条规定数额的费用

税法第六条第三款所说的附加减除费用,是指每月在减除 2000 元费用的基础上,再减除本条例第二十九条规