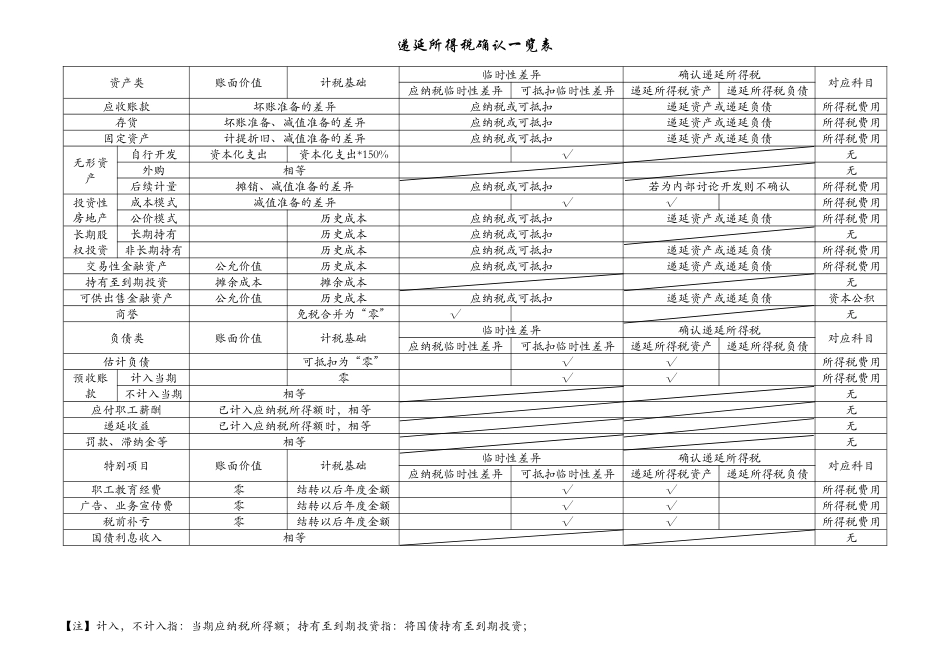

【注】计入,不计入指:当期应纳税所得额;持有至到期投资指:将国债持有至到期投资;递延所得税确认一览表资产类账面价值计税基础临时性差异确认递延所得税对应科目应纳税临时性差异可抵扣临时性差异递延所得税资产递延所得税负债应收账款坏账准备的差异应纳税或可抵扣递延资产或递延负债所得税费用存货坏账准备、减值准备的差异应纳税或可抵扣递延资产或递延负债所得税费用固定资产计提折旧、减值准备的差异应纳税或可抵扣递延资产或递延负债所得税费用无形资产自行开发资本化支出资本化支出*150%√无外购相等无后续计量摊销、减值准备的差异应纳税或可抵扣若为内部讨论开发则不确认所得税费用投资性房地产成本模式减值准备的差异√√所得税费用公价模式历史成本应纳税或可抵扣递延资产或递延负债所得税费用长期股权投资长期持有历史成本应纳税或可抵扣无非长期持有历史成本应纳税或可抵扣递延资产或递延负债所得税费用交易性金融资产公允价值历史成本应纳税或可抵扣递延资产或递延负债所得税费用持有至到期投资摊余成本摊余成本无可供出售金融资产公允价值历史成本应纳税或可抵扣递延资产或递延负债资本公积商誉免税合并为“零”√无负债类账面价值计税基础临时性差异确认递延所得税对应科目应纳税临时性差异可抵扣临时性差异递延所得税资产递延所得税负债估计负债可抵扣为“零”√√所得税费用预收账款计入当期零√√所得税费用不计入当期相等无应付职工薪酬已计入应纳税所得额时,相等无递延收益已计入应纳税所得额时,相等无罚款、滞纳金等相等无特别项目账面价值计税基础临时性差异确认递延所得税对应科目应纳税临时性差异可抵扣临时性差异递延所得税资产递延所得税负债职工教育经费零结转以后年度金额√√所得税费用广告、业务宣传费零结转以后年度金额√√所得税费用税前补亏零结转以后年度金额√√所得税费用国债利息收入相等无