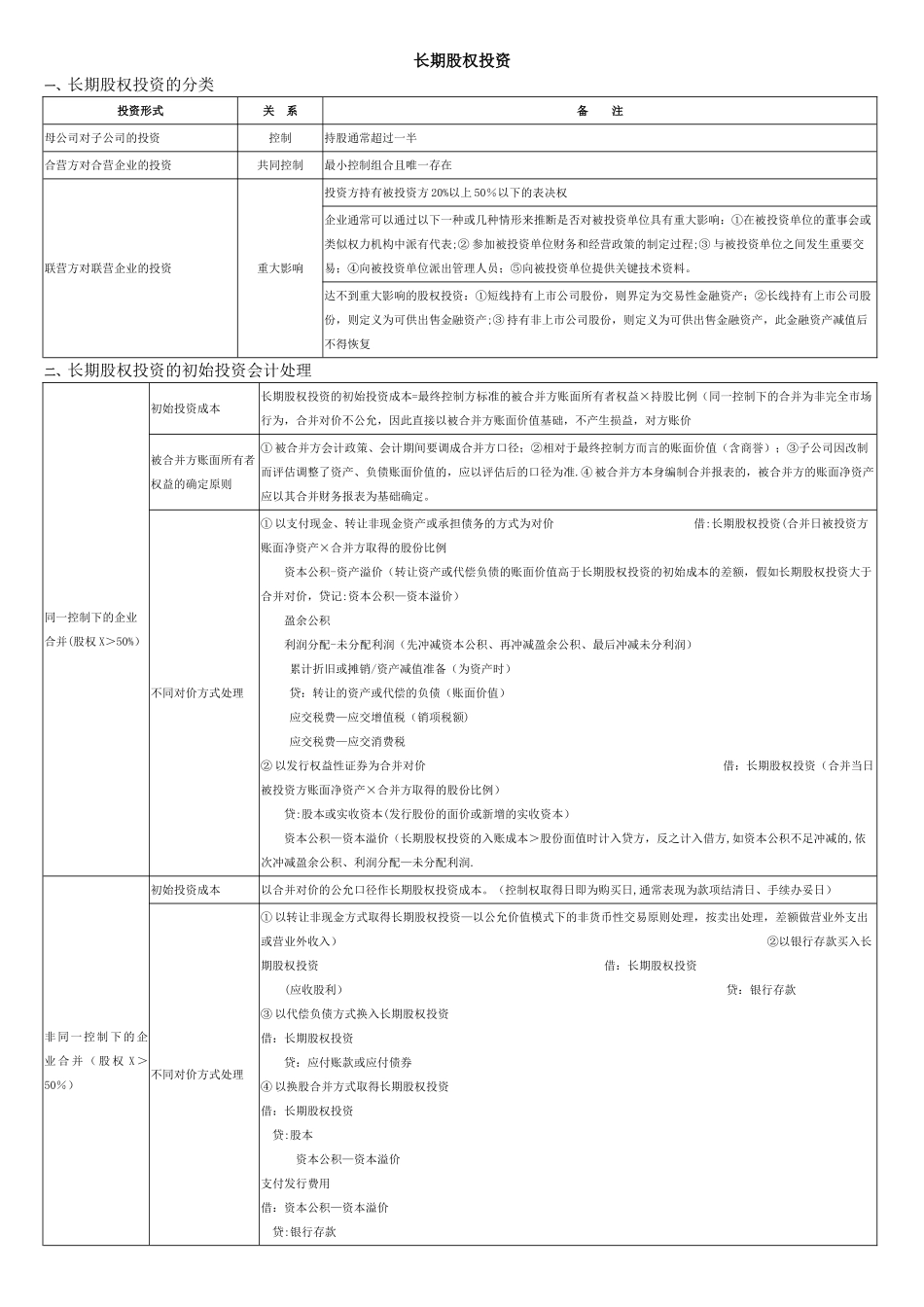

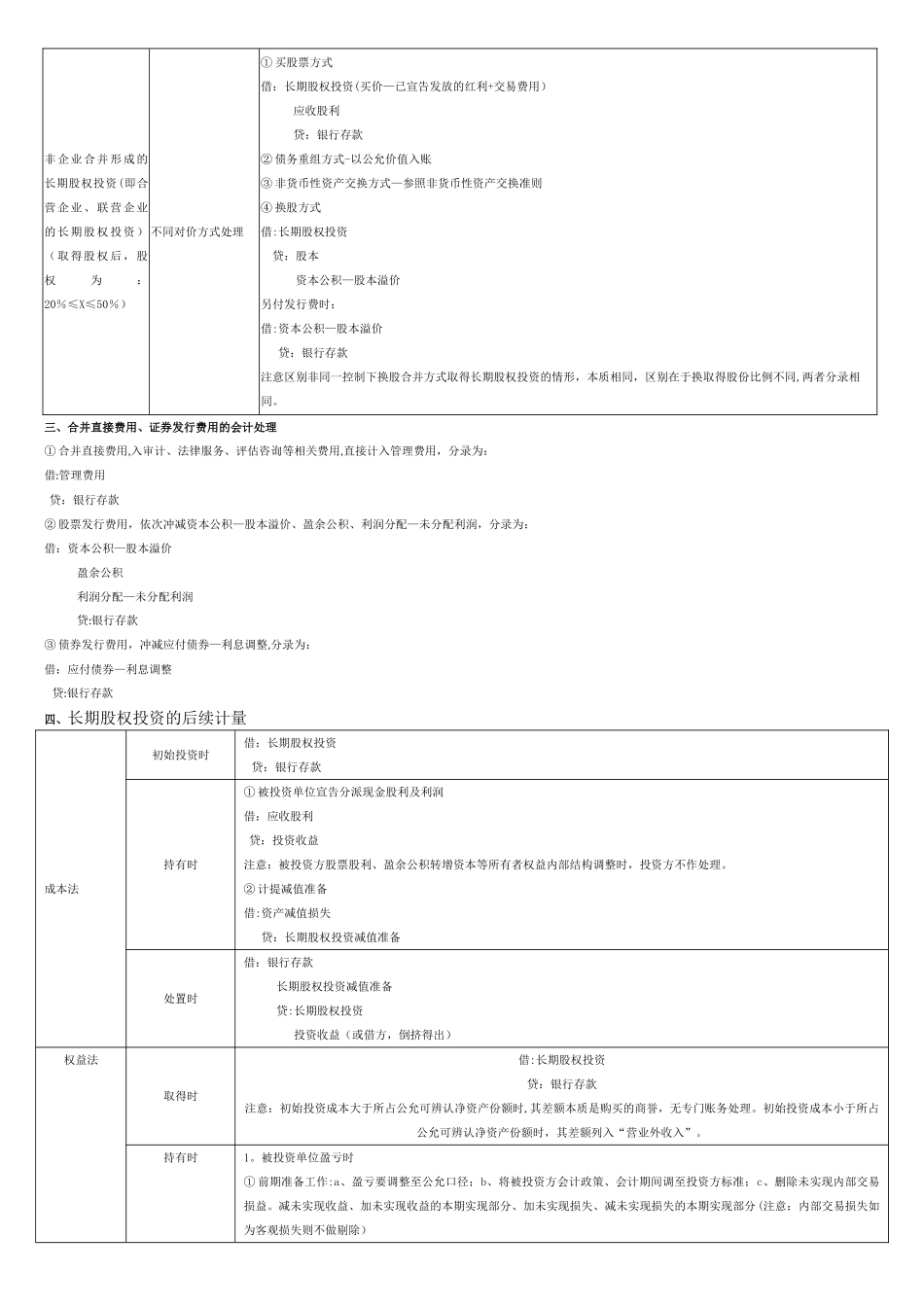

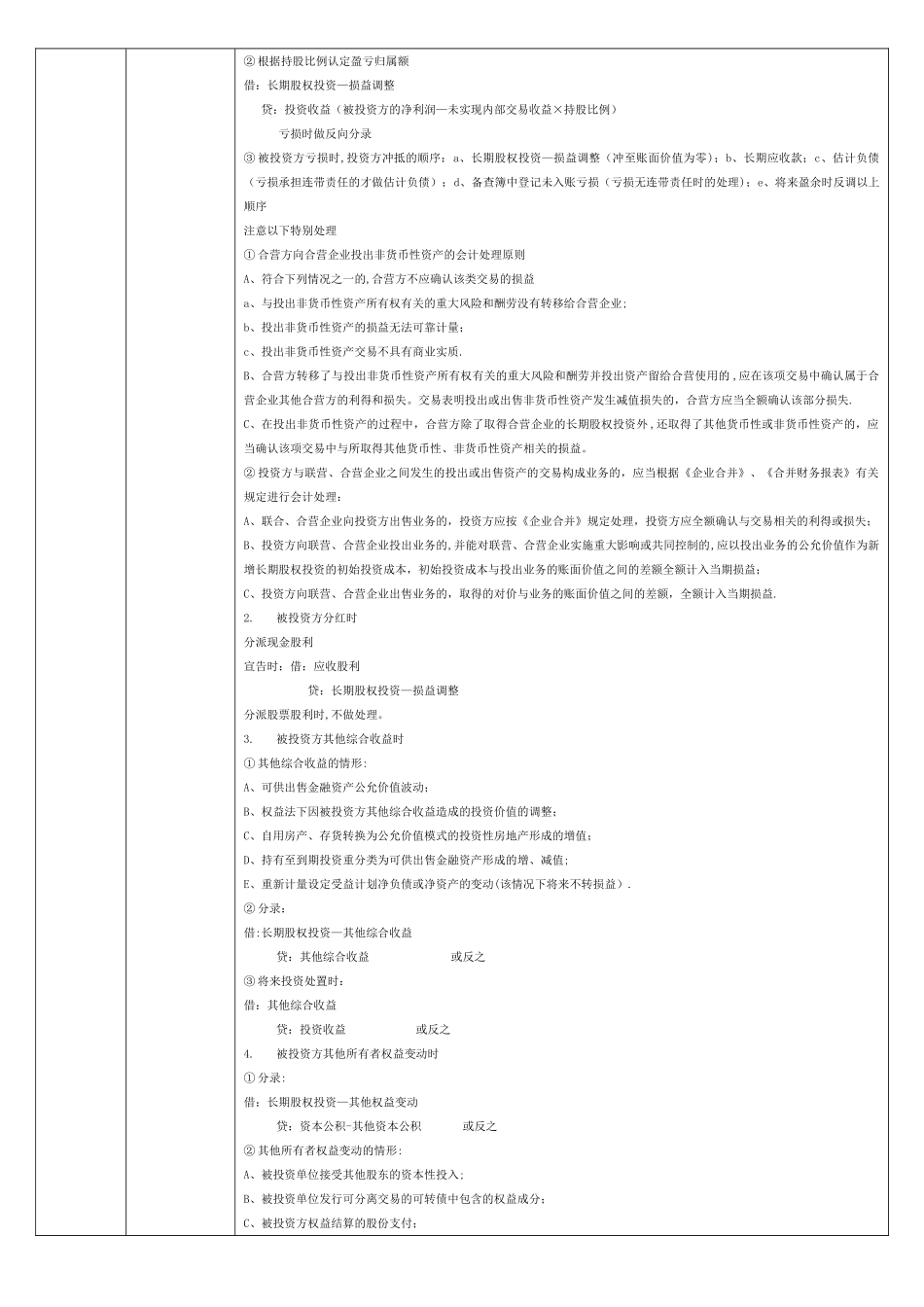

长期股权投资一、长期股权投资的分类投资形式关 系备 注母公司对子公司的投资控制持股通常超过一半合营方对合营企业的投资共同控制最小控制组合且唯一存在联营方对联营企业的投资重大影响投资方持有被投资方 20%以上 50%以下的表决权企业通常可以通过以下一种或几种情形来推断是否对被投资单位具有重大影响:①在被投资单位的董事会或类似权力机构中派有代表;② 参加被投资单位财务和经营政策的制定过程;③ 与被投资单位之间发生重要交易;④向被投资单位派出管理人员;⑤向被投资单位提供关键技术资料

达不到重大影响的股权投资:①短线持有上市公司股份,则界定为交易性金融资产;②长线持有上市公司股份,则定义为可供出售金融资产;③ 持有非上市公司股份,则定义为可供出售金融资产,此金融资产减值后不得恢复二、长期股权投资的初始投资会计处理同一控制下的企业合并(股权 X>50%)初始投资成本长期股权投资的初始投资成本=最终控制方标准的被合并方账面所有者权益×持股比例(同一控制下的合并为非完全市场行为,合并对价不公允,因此直接以被合并方账面价值基础,不产生损益,对方账价被合并方账面所有者权益的确定原则① 被合并方会计政策、会计期间要调成合并方口径;②相对于最终控制方而言的账面价值(含商誉);③子公司因改制而评估调整了资产、负债账面价值的,应以评估后的口径为准

④ 被合并方本身编制合并报表的,被合并方的账面净资产应以其合并财务报表为基础确定

不同对价方式处理① 以支付现金、转让非现金资产或承担债务的方式为对价 借:长期股权投资(合并日被投资方账面净资产×合并方取得的股份比例资本公积-资产溢价(转让资产或代偿负债的账面价值高于长期股权投资的初始成本的差额,假如长期股权投资大于合并对价,贷记:资本公积—资本溢价) 盈余公积 利润分配-未分配利润(先冲减资本公积、再冲减盈余公积、最后冲减未分利润) 累计折旧或摊销/资产