事业单位审计所需的材料事业单位每年对全盘账务及帐户进行内外审计

事业单位审计的重点为年度财务会计报表和部门决算报表,具体包括资产负债表、收入支出表

一、审计名称事业单位内审,上级主管单位指定会计事务所审计上年度财务报告

年度中会有外审、绩效工资审计等

二、审核(审计分技术性和政策性审核两部分)(一)技术性审核,主要看报表的完整性、真实性、表内关系是否平衡、与账证是否相符

如财务报告编制依据是否有不一致,财务报告是否不真实问题

审计之前,被审计单位应将审计年度所有记账凭证审核至少三遍(包括审核凭证是否连号,费用开支审批表日期是否在费用报销单之前,报销单附件张数是否正确,大小写金额是否无误,发票抬头是否正确,报销单出纳、报销人、证明人,领导审批,记账凭证中出纳、复核、制单不能为同一人,制单与记账可以为同一人

(二) 政策性审计,则涉及审计人员对政策把握的宽度和深度

如违规使用发票;违规收费;违规截留、挪用、使用资金; 预算外资金往来款长期挂账、专项资金结余、事业单位经营收支结余未单独核算、招待费超支等,都是问题

根据年度财务收支及经济责任审计所发现的可能出现问题的归总,一般会出现频率比较大的问题是:1

固定资产未及时入账或盘亏报废的未作处理、年末未盘点等2

项目经费之间相互挤占3

业务招待费占用会议肥或为附被接待人员名单4

培训考察活动使用旅行社发票报帐5

往来款项或个人借款长期挂账未清理6

记账凭证后未附原始单据

没有购物清单

验收入库单7

会议费未附会议通知

会议议程或事前审批等资料8

会计科目使用不正确9

有关收入未纳入行政经费账核算或违规发放奖金补贴过节费10

提取现金金额较大或现金盘点不法律规范11

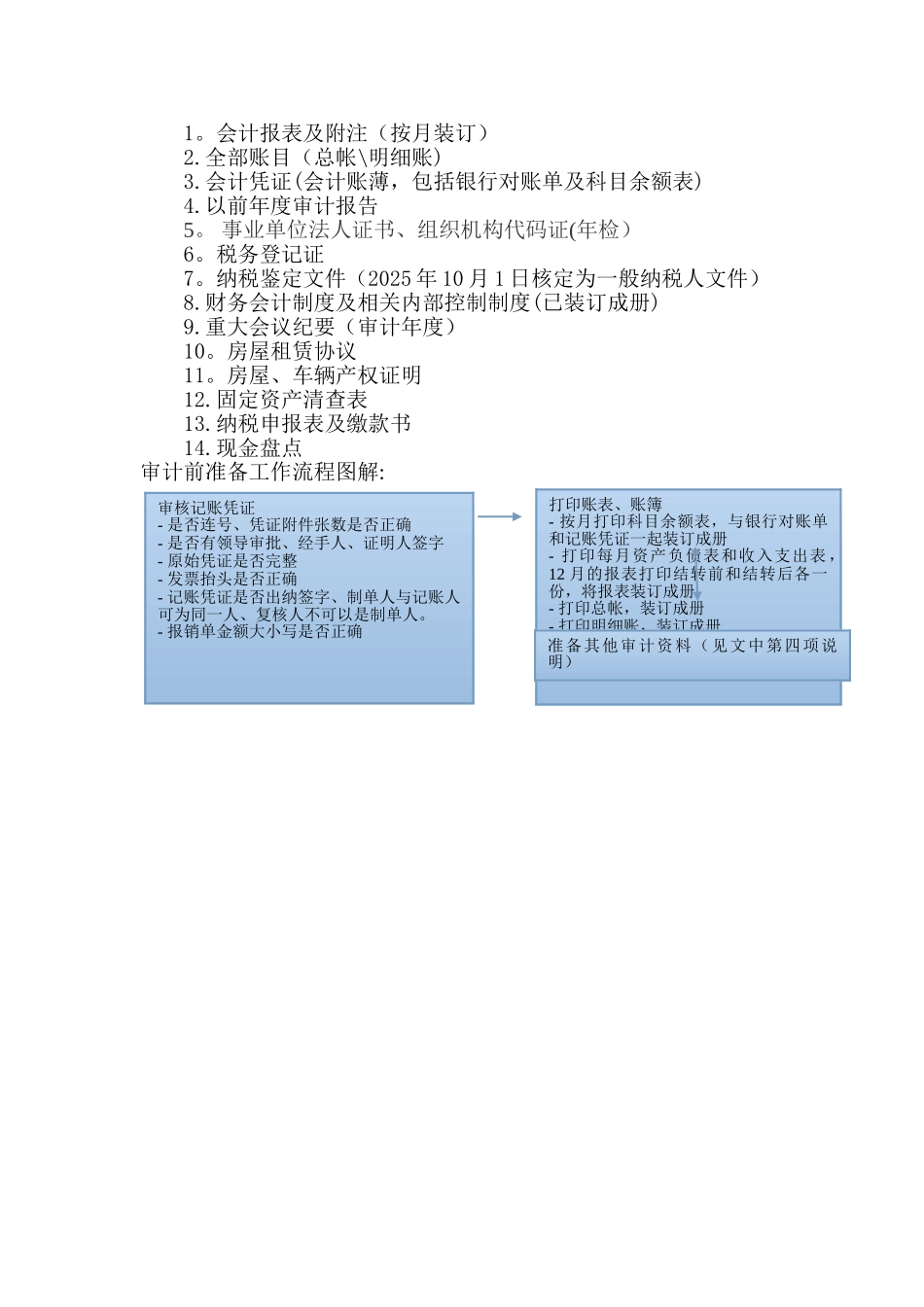

费用报销存在跨期现象 三、打印账本装订成册 记账凭证审核无误后,将科目余额表按月打印,装订记账凭证时放置在首页

再次检查每月凭证是否连号,