销售计划管理制度一、销售计划管理基础□ 销售计划的架构1

销售计划是各项计划的基础 销售计划中必须包括整个详尽的商品销售量及销售金额才算完整

除了公司的经营方针和经营目标需要详细的商品销售计划外,其他如未来进展计划、利益计划、损益计划、资产负债计划等的计划与实行,无一不需要以销售计划为基础

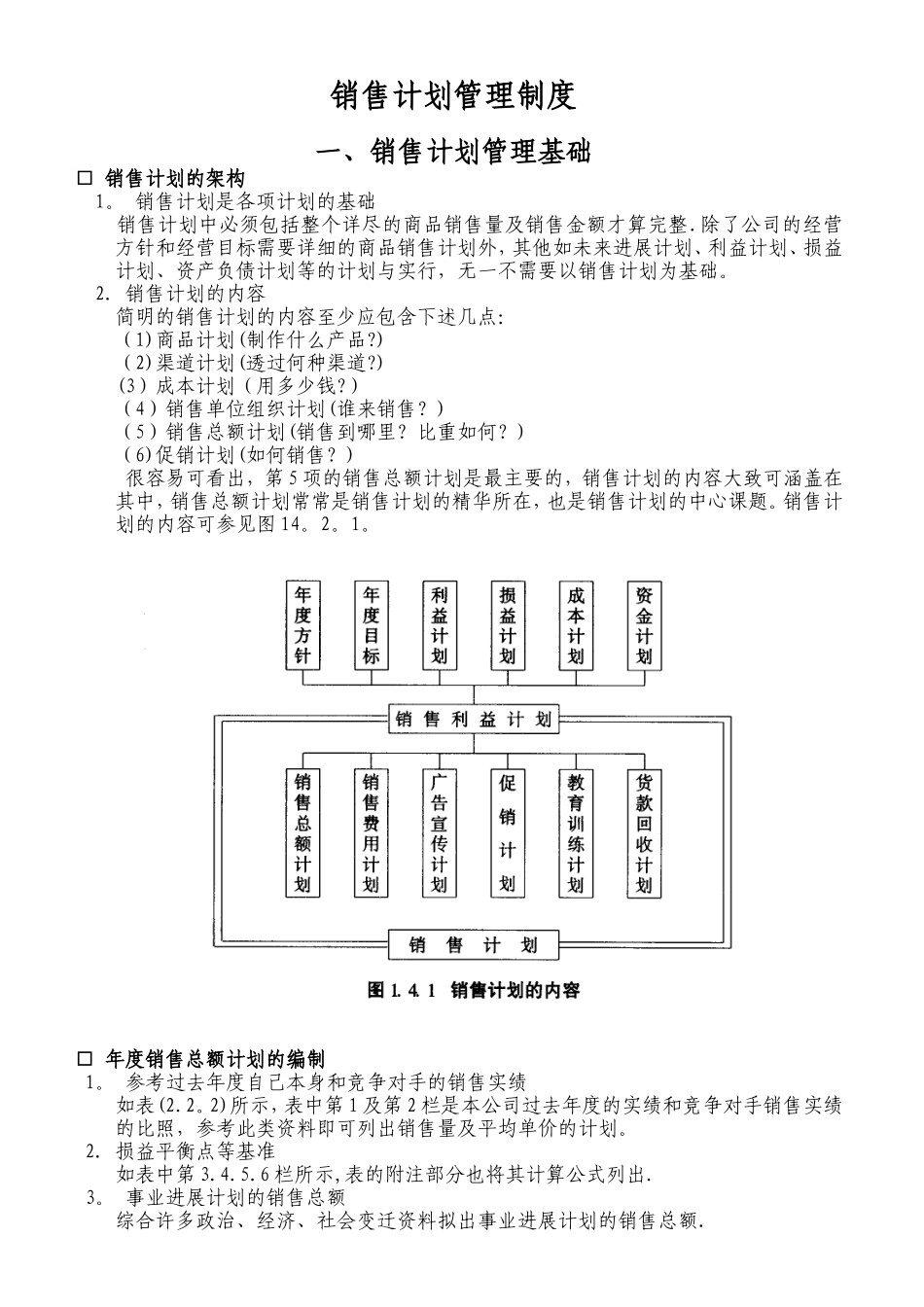

销售计划的内容 简明的销售计划的内容至少应包含下述几点:(1)商品计划(制作什么产品

)(2)渠道计划(透过何种渠道

)(3)成本计划(用多少钱

)(4)销售单位组织计划(谁来销售

)(5)销售总额计划(销售到哪里

)(6)促销计划(如何销售

) 很容易可看出,第 5 项的销售总额计划是最主要的,销售计划的内容大致可涵盖在其中,销售总额计划常常是销售计划的精华所在,也是销售计划的中心课题

销售计划的内容可参见图 14

□ 年度销售总额计划的编制 1

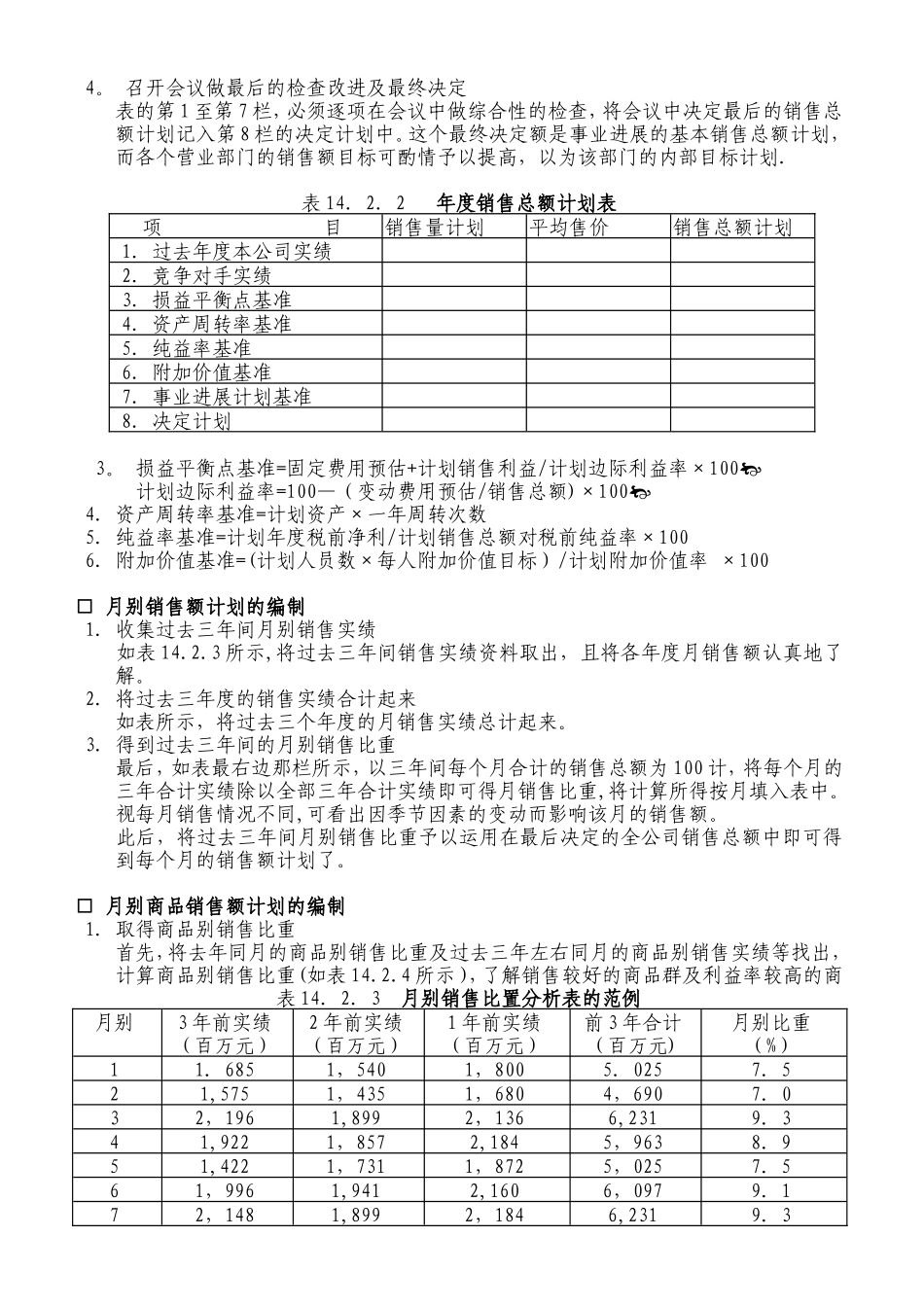

参考过去年度自己本身和竞争对手的销售实绩 如表(2

2)所示,表中第 1 及第 2 栏是本公司过去年度的实绩和竞争对手销售实绩的比照,参考此类资料即可列出销售量及平均单价的计划

损益平衡点等基准 如表中第 3

6 栏所示,表的附注部分也将其计算公式列出

事业进展计划的销售总额 综合许多政治、经济、社会变迁资料拟出事业进展计划的销售总额

召开会议做最后的检查改进及最终决定 表的第 1 至第 7 栏,必须逐项在会议中做综合性的检查,将会议中决定最后的销售总额计划记入第 8 栏的决定计划中

这个最终决定额是事业进展的基本销售总额计划,而各个营业部门的销售额目标可酌情予以提高,以为该部门的内部目标计划

表 14.2.2 年度销售总额计划表项 目销售量计划平均售价销售总额计划 1.过去年度本公司实绩 2.竞争对手实绩 3.损益平衡点基准 4.资产周转率基准 5.纯益率基准 6.附加价值