1 公司期初资本结构本公司为有限责任公司,注册资本为 350 万元人民币

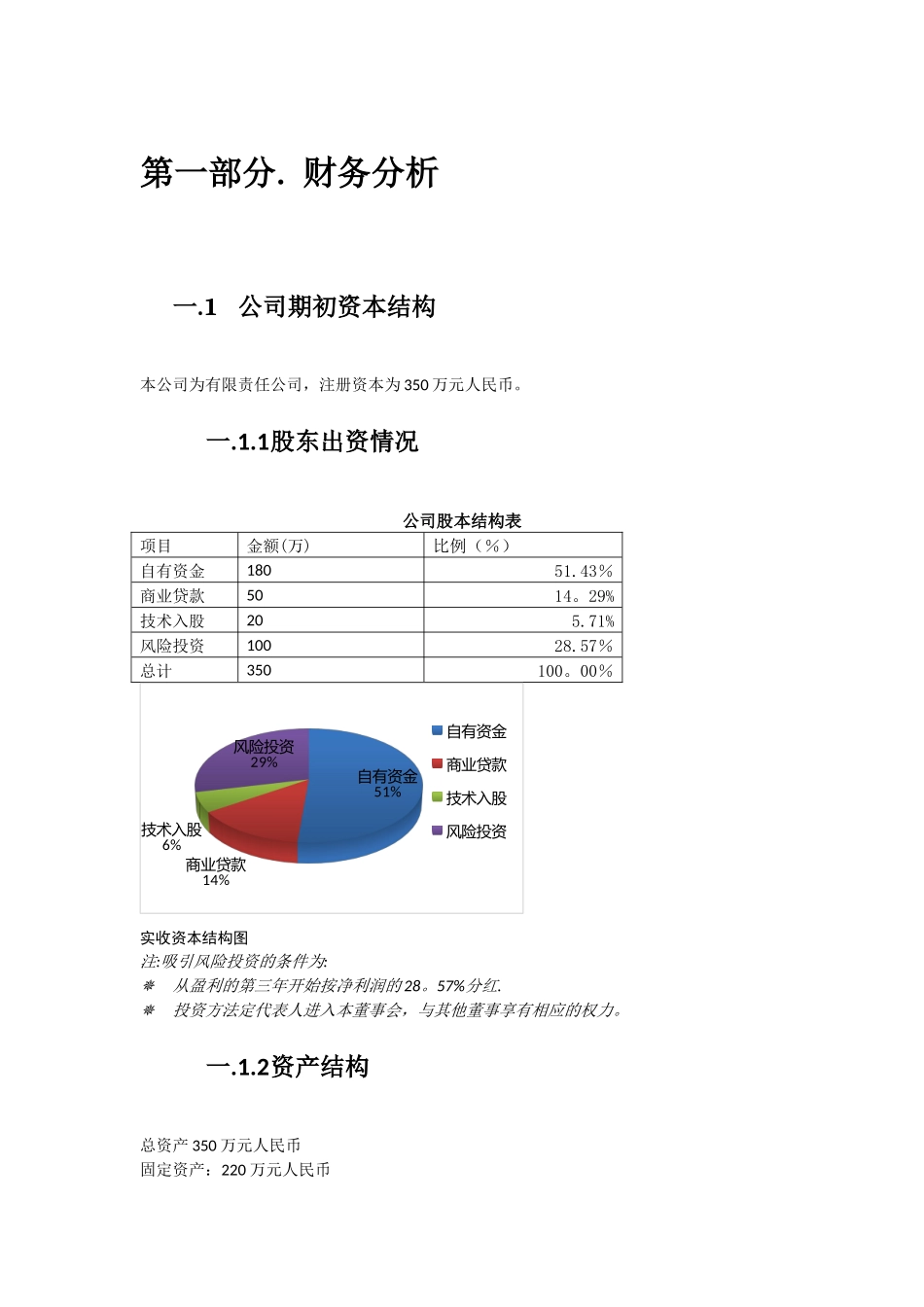

1股东出资情况公司股本结构表项目金额(万)比例(%)自有资金18051

43%商业贷款5014

29%技术入股205

71%风险投资10028

57%总计350100

00%自有资金51%商业贷款14%技术入股6%风险投资29%自有资金商业贷款技术入股风险投资实收资本结构图注:吸引风险投资的条件为:从盈利的第三年开始按净利润的 28

投资方法定代表人进入本董事会,与其他董事享有相应的权力

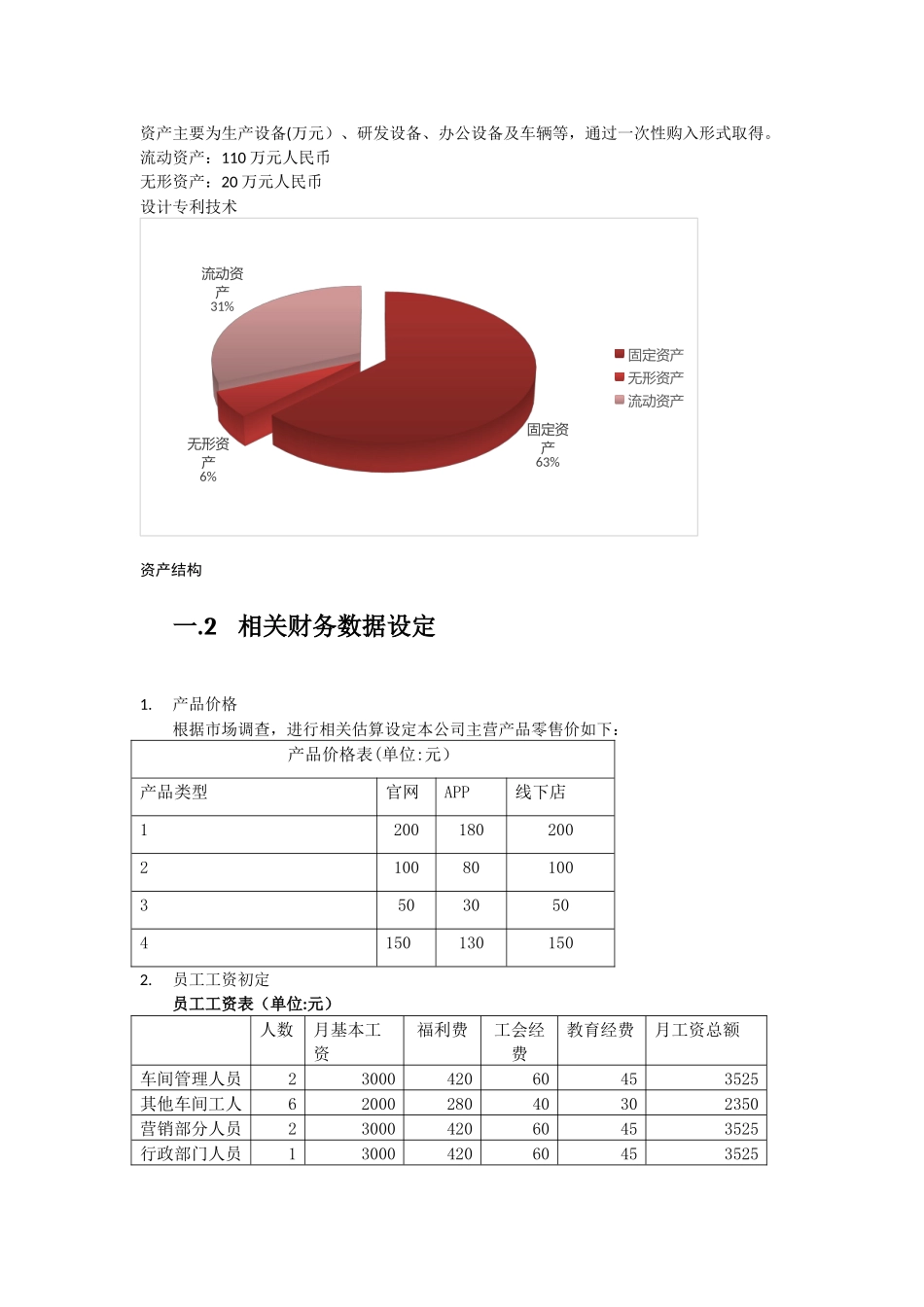

2资产结构总资产 350 万元人民币固定资产:220 万元人民币资产主要为生产设备(万元)、研发设备、办公设备及车辆等,通过一次性购入形式取得

流动资产:110 万元人民币无形资产:20 万元人民币设计专利技术固定资产63%无形资产6%流动资产31%固定资产无形资产流动资产资产结构一

2 相关财务数据设定1

产品价格根据市场调查,进行相关估算设定本公司主营产品零售价如下:产品价格表(单位:元)产品类型官网APP线下店1200180200210080100350305041501301502

员工工资初定员工工资表(单位:元)人数月基本工资福利费工会经费教育经费月工资总额车间管理人员2300042060453525其他车间工人6200028040302350营销部分人员2300042060453525行政部门人员1300042060453525财务部门人员1300042060453525人力资源部门人1300042060453525研发部门人员135004907052

5公司经理1400056080604700年工资总额571050注:根据工资的 14%提取福利费,2%提取工会经费,1

5%提取教育经费

折旧假设生产设备适用年限时 10 年,残值率