第1页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共46页企业所得税纳税评估与案例分析主讲人:陈玉琢教授13004309899邮箱:cyz168@188

com纳税评估的目的,依据,方法,载体,地位,税收敏感性一、企业所得税评估通用指标(一)税负类指标1

企业所得税税负率计算公式:企业所得税税负率=本期企业所得税额÷本期利润总额×100%指标功能:通过企业所得税税负率指标比较分析,查找企业所得税申报风险

本期企业所得税税负率低于前三年平均水平一定比例(如3%),或企业所得税税负率等于25%,或为0,则可能企业所得税税负率异常

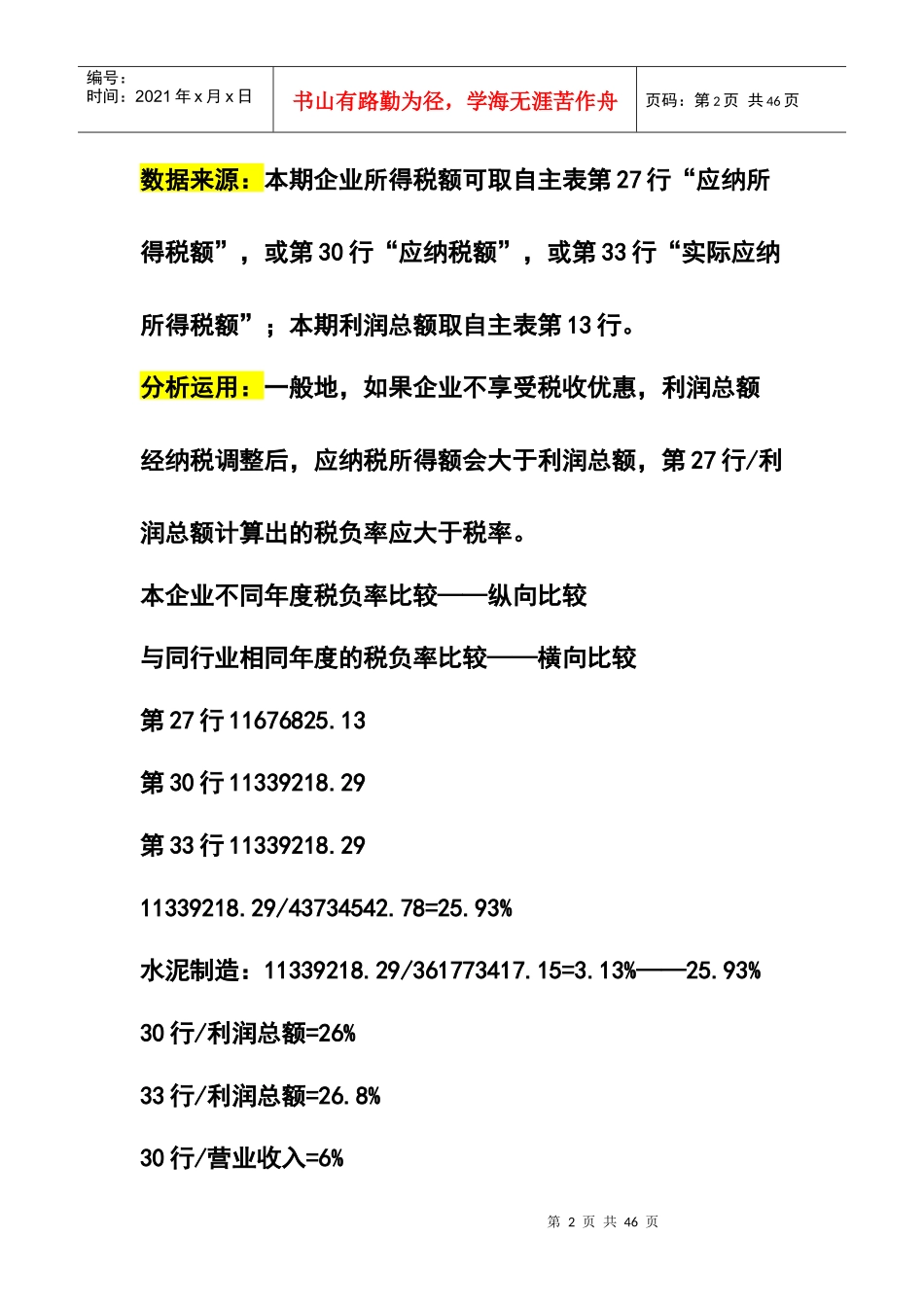

第2页共46页第1页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共46页数据来源:本期企业所得税额可取自主表第27行“应纳所得税额”,或第30行“应纳税额”,或第33行“实际应纳所得税额”;本期利润总额取自主表第13行

分析运用:一般地,如果企业不享受税收优惠,利润总额经纳税调整后,应纳税所得额会大于利润总额,第27行/利润总额计算出的税负率应大于税率

本企业不同年度税负率比较——纵向比较与同行业相同年度的税负率比较——横向比较第27行11676825

13第30行11339218

29第33行11339218

2911339218

29/43734542

93%水泥制造:11339218

29/361773417

13%——25

93%30行/利润总额=26%33行/利润总额=26

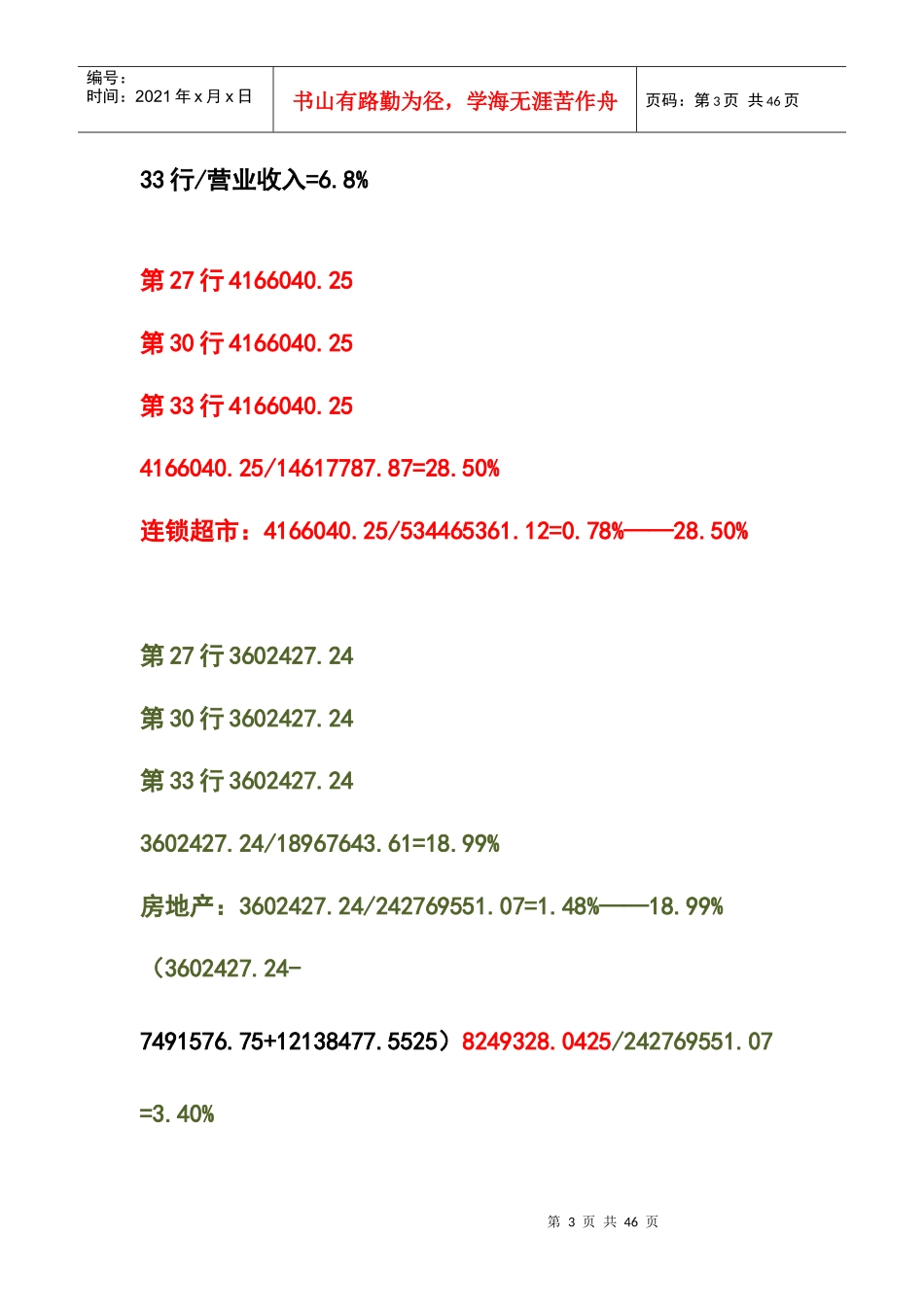

8%30行/营业收入=6%第3页共46页第2页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共46页33行/营业收入=6

8%第27行4166040

25第30行4166040

25第33行4166040

254166040

25/1461778