第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页中国计算机产业组织结构分析(经济1班潘欣20035251)内容摘要:本报告运用定性、定量分析、综合分析相结合的方法,重点分析了中国计算机产业发展的现状、特点,并对中国计算机产业90年代以来产业规模、产品结构、市场结构、市场行为、市场绩效等方面的变化趋势做出了一定分析

同时,分析了影响我国计算机产业发展的一些因素,最后提出提高中国计算机产业竞争力和产业快速、健康发展的政策措施建设

关键词:市场规模计算机产业集中度资源配置市场绩效一、中国计算机业的发展状况90年代以来,全球计算机产业重组加速,同行并购掀起国际资本竞争新高潮,跨国企业利用资本竞争,迅速扩张规模,形成寡头垄断的的竞争态势

与此同时,国际生产要素配置推动,推动全球计算机产业基地向中国等东南亚地区转移

随着国民经济和社会信息化进程的加速,中国计算机产业实现规模和效益同步增长,对国民经济的贡献率逐步提高

以信息化带动工业化的发展方针,大大促进了中国计算机制造业和服务业的发展一批计算机企业实施了有效的“走出去”战略和“做大做强”战略,大大增强了在国际计算机产业中的竞争地位,增强了对产业链的控制能力

但是,中国计算机企业特别是PC企业面临产品利润下降、产品升级滞后的内外压力

在未来的市场竞争中,一方面依赖于信息化对社会需求的激活,一方面依赖于企业自身资源和能力的提升

行业集中度的提升,必将导致中国计算机企业生死存亡的抉择

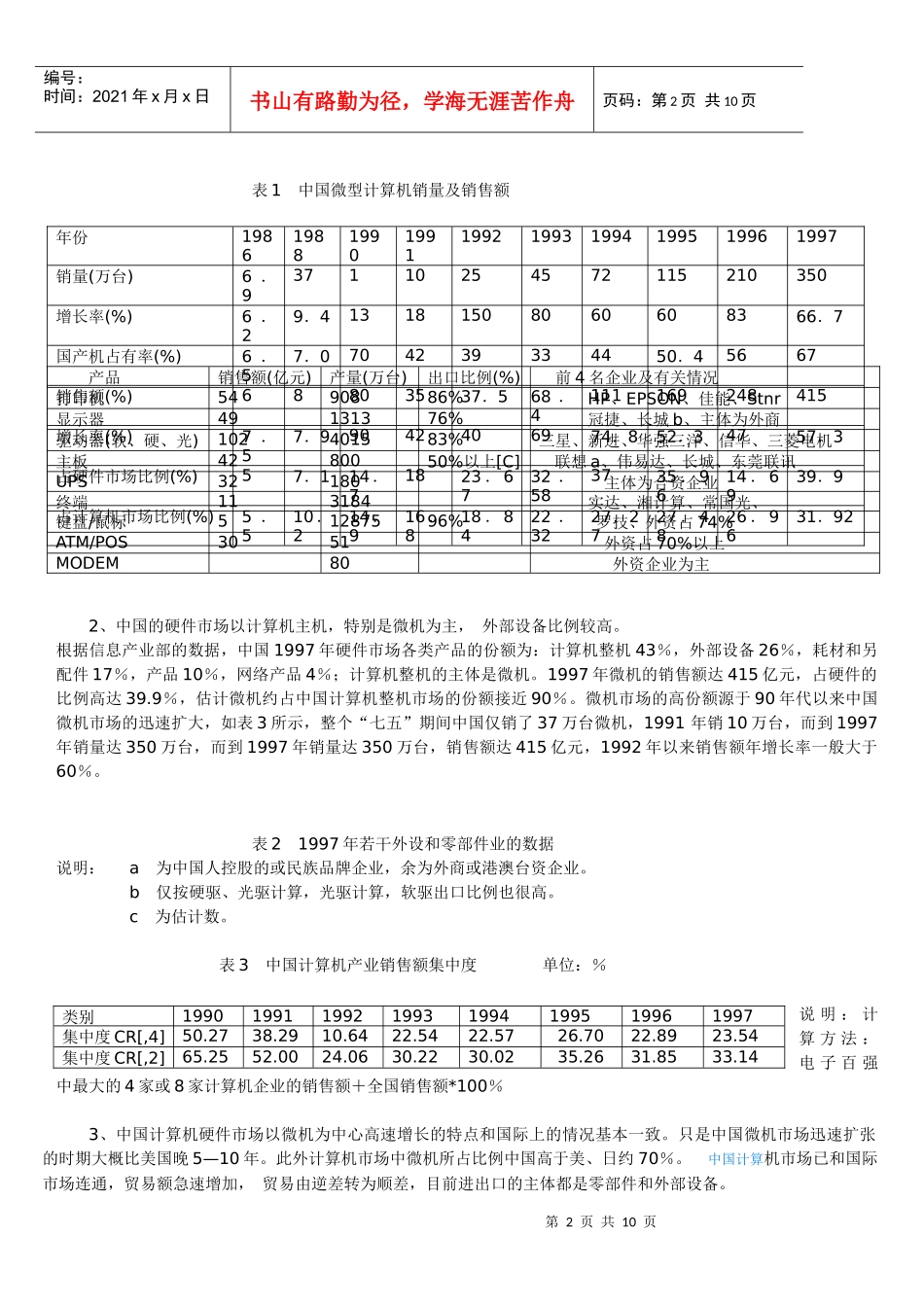

(一)九十年代以来计算机市场的高速成长及其结构特点1、以硬件为主的计算机市场规模迅速扩大

中国计算机市场规模迅速扩大,市场销售额从1990年的39

9亿元上升到1997年的约1300亿元,8年市场销售额规模增长30多倍,年增长率90年代以后一般高于40%

中国计算机市场以硬件为主,到1997年硬件销售额仍占计算机市