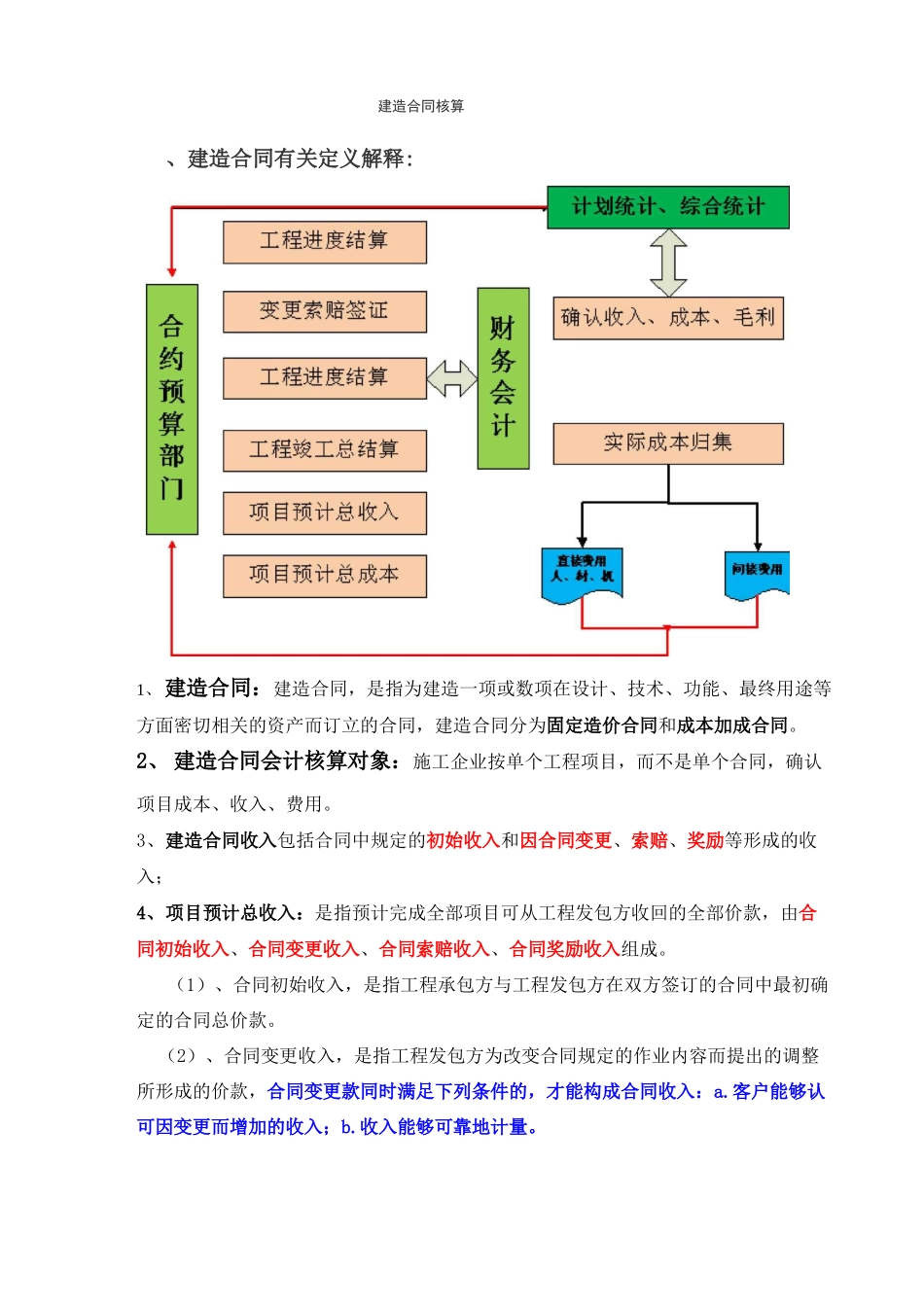

建造合同核算、建造合同有关定义解释:1、建造合同:建造合同,是指为建造一项或数项在设计、技术、功能、最终用途等方面密切相关的资产而订立的合同,建造合同分为固定造价合同和成本加成合同

2、建造合同会计核算对象:施工企业按单个工程项目,而不是单个合同,确认项目成本、收入、费用

3、建造合同收入包括合同中规定的初始收入和因合同变更、索赔、奖励等形成的收入;4、项目预计总收入:是指预计完成全部项目可从工程发包方收回的全部价款,由合同初始收入、合同变更收入、合同索赔收入、合同奖励收入组成

(1)、合同初始收入,是指工程承包方与工程发包方在双方签订的合同中最初确定的合同总价款

(2)、合同变更收入,是指工程发包方为改变合同规定的作业内容而提出的调整所形成的价款,合同变更款同时满足下列条件的,才能构成合同收入:a

客户能够认可因变更而增加的收入;b

收入能够可靠地计量

(3)、合同索赔收入,是指因客户或第三方的原因造成的、向客户或第三方收取的、用于补偿不包括在合同造价中的成本的款项

索赔款同时满足下列条件的才能构成合同收入:a・根据谈判情况,预计对方能够同意这项索赔;b・对方同意接受的金额能够可靠地计量

(4)、合同奖励收入,是指工程达到或超过规定的标准时,工程发包方同意支付给工程承包方的额外的价款

说明:合同奖励满足下列条件时才能构成合同收入:a

根据合同目前的完成情况,足以判断工程进度和工程质量能够达成或超过规定的标准;b

奖励金额能够可靠地计量

合约(预算)管理部门应按月分别根据与工程发包方签订的工程施工合同、签认的变更及索赔文件、实际收到的奖励款项确认合同初始收入、变更索赔收入、奖励收入,加总计算项目预计总收入5、项目预计总成本:是指为完成项目预计要发生的全部耗费,由项目累计发生实际成本和项目尚需发生的预计成本组成

1、项目累计发生实际成本,是指截止某月末,为完成项目已经发生的实