中国医药行业分析报告小组成员:刘义(2004212791)周宇(2004212790)郑祯祥(2004212792)第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页第一部分医药市场的行业特征与成长特性医药行业和人类的健康息息相关,安全问题备受关注,各国政府都对医药行业制订了严格的管理体制

医药产品的研究、实验、临床、报批、批量生产、上市的过程比较漫长,且投入费用较高,从而使得研发能力比较强、生产规模大、市场营销能力强的企业的竞争优势比较明显

医药工业是一个永远的朝阳产业,主要表现在:对医药产品的需求比较稳定,且随国民收入的增加持续增加,不受突发性和偶然性因素的影响,而且往往战争、瘟疫等人为或自然灾害会带来新的医药需求,从而推动医药行业的发展;医药行业生产比较稳定,医药工业在国民经济中所占的比重呈稳定增长态势

随着人们生活水平和医疗水平的提高,对医药的需求将不断增加;同时随着医药行业的研究发展能力的增强,新药、特药会不断地被开发出来

因此,医药工业是个永远不停地向前发展的行业,它基本上不存在衰退期

医药行业是激烈竞争的行业,竞争主要体现在新药开发、生产规模和市场份额上

首先新药开发的投入相当高

一旦开发失败,企业投入的资本就会付诸东流

开发成功后,尤其是专利保护期之后,生产规模就成为了竞争的主要手段

医药行业是典型的规模效益型行业,规模越大,平均成本越低,利润率就越高

尤其是对于原料药的生产,专利保护等费用比较低,因此竞争优势主要以生产规模和平均成本的形式体现出来

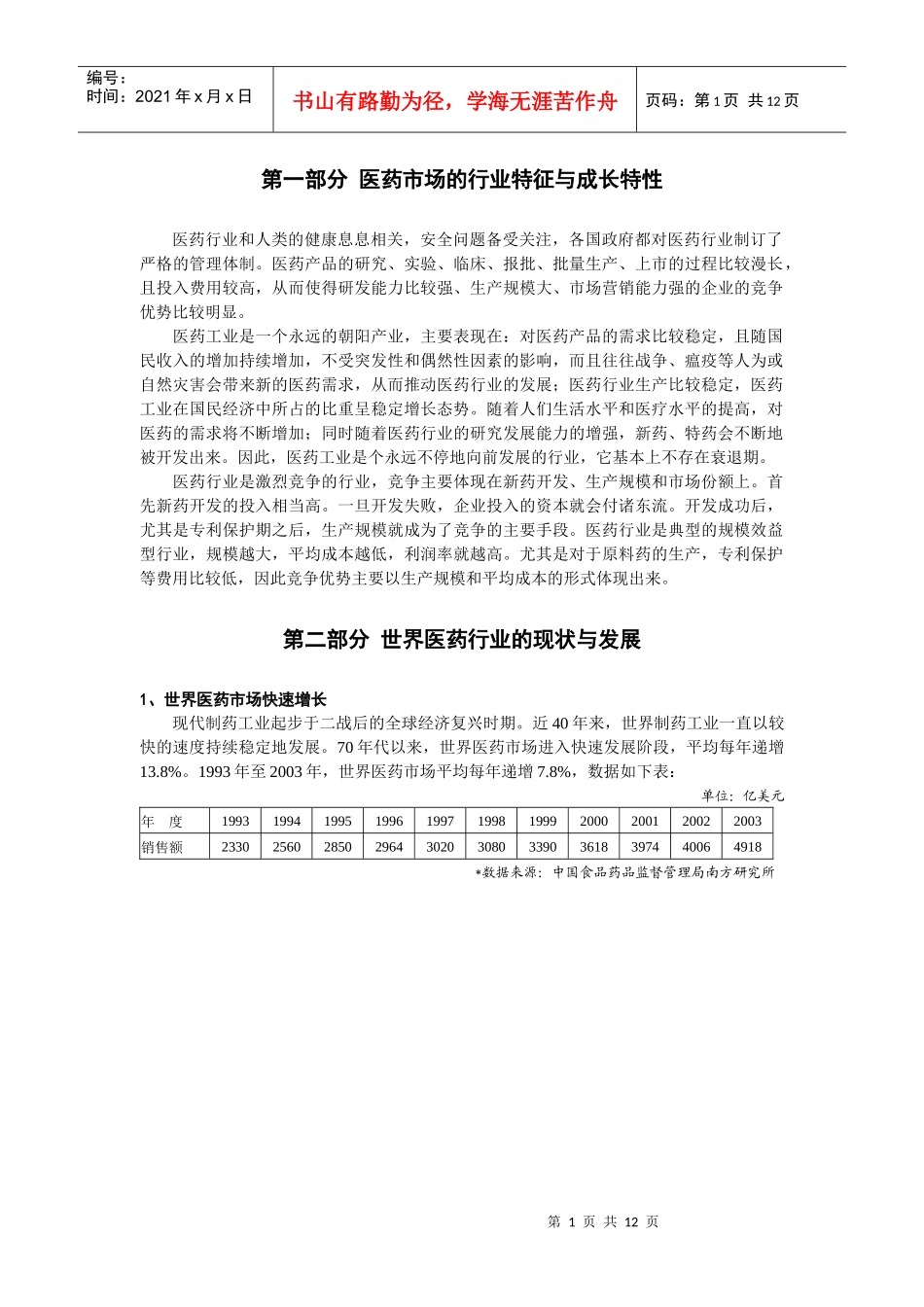

第二部分世界医药行业的现状与发展1、世界医药市场快速增长现代制药工业起步于二战后的全球经济复兴时期

近40年来,世界制药工业一直以较快的速度持续稳定地发展

70年代以来,世界医药市场进入快速发展阶段,平均每年递增13

1993年至2003年,世界医药市场平均每年递